����؟�����Ε��� ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����������ϲ�ُ�I�յĺ���

����1.�O�õ��~��

|

�~�� |

������� |

�l���~ |

���~ | ||

|

�跽 |

�J�� |

�跽 |

�J�� | ||

|

���ϲ�ُ |

������I����Ӌ���ɱ��M�в����ճ������ُ����ϵIJ�ُ�ɱ� |

��ӛ��ُ���ϵ��I�r�Ͳ�ُ�M�� |

��ӛ����������ϵČ��H�ɱ� |

��ӳ��I��;���ϵIJ�ُ�ɱ� |

�� |

|

ԭ���� |

������I���ĸ��N���ϵ����p׃�ӺͽY����Ϣ |

������ӛ����������ϵČ��H�ɱ�����Ӌ���ɱ��� |

������ӛ�l�����ϵČ��H�ɱ�����Ӌ���ɱ��� |

������ʾ��I���ĸ��N���ϵČ��H�ɱ�����Ӌ���ɱ��� |

���� |

|

����Ʊ�� |

������I��ُ�I���ϡ���Ʒ�ͽ��܄ڄչ������_�����Ѓ����̘I�RƱ |

��ӛ��߀�đ���Ʊ���� |

��ӛ��I���_�����Ѓ��ąRƱ���ԳЃ��RƱ�ָ���؛�� |

���� |

���е���δ���ڵ��̘I�RƱ��Ʊ�����~ |

|

�����~�� |

������I��ُ�I���ϡ���Ʒ�ͽ��܄ڄչ����Ƚ�����c������λ�l���ĽY����յ����p׃�ӺͽY�� |

������ӛ�у�߀�Ĺ�����λ�Ŀ�� |

��ӛ����������λ��� |

��I�A���Ŀ�� |

��δ��߀�đ����~�� |

|

�A���~�� |

����ͱO����I����ُ؛��ͬҎ���A���o������λ��헶��γɵĽY���������p׃�ӺͽY�� |

��ӛ���պ�ͬҎ���A���o������λ��؛����a���Ŀ�� |

��ӛ�յ���ُ؛��_�N�Ŀ�� |

��I�A���Ŀ�� |

��δ�a���Ŀ�� |

������朽ӡ�

����(1)���H�ɱ����µ�δ������ͨ�^����;���Y�����㡣�����ϲ�ُ������Ӌ���ɱ����µČ��H�ɱ�;��ԭ���ϡ�����Ӌ���ɱ����µ�Ӌ���ɱ��͌��H�ɱ����µČ��H�ɱ���

����(2)�����A����I�ղ��Ǻܶ����I������Ϊ��O�á��A���~��~���������A����I�ղ��롰�����~��~�����㡣���~�ڽ跽��ʾ��δ�Y����A������J����ʾ��δ֧���đ����

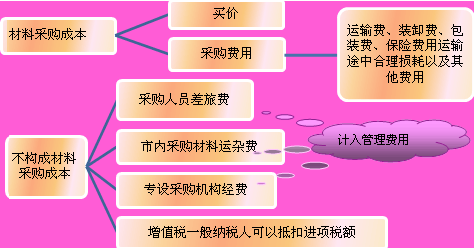

����2.���ϲ�ُ�ɱ���Ӌ��

�������ϲ�ُ�ɱ�=�I�r+��ُ�M��

������ُ�M�÷�����=

���������ϑ�����IJ�ُ�M��=ԓ�N���ϵ�����(�w�e���I�r��)����ُ�M�÷�����

����3.���ϲ�ُ�I�յ��~��̎��

|

ֱ�Ӹ��� |

�裺���ϲ�ُ �������M����������ֵ�����M헶��~�� �J���y�д� | |

|

�dُ��ʽ |

ُ�I���� |

�裺���ϲ�ُ �������M����������ֵ�����M헶��~�� �J�������~��/����Ʊ���������������������������� |

|

���� |

�裺�����~��/����Ʊ�� �J���y�д�� | |

|

�A���ʽ |

�A����� |

�裺�A���~�� �J���y�д�� |

|

���H�յ����� |

�裺���ϲ�ُ �������M����������ֵ�����M헶��~�� �J���A���~�� | |

�������P���]��2010���Ӌ�C��ԇ�}�ͽ�������ԇ���ɷ���