����(��)��؛���Y(ji��)�����~��(w��)̎��

����1.��؛�Pӯ�ĺ���

����[��5]��˾��ؔ�a(ch��n)����бPӯA����l00ǧ�ˣ�ԓ���ό��H��λ�ɱ�90Ԫ����(j��ng)����ڲ����հl(f��)Ӌ��������e�`����(y��ng)������Ӌ̎����

����(1)����̎��ǰ��

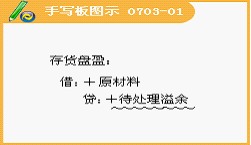

�����裺ԭ���ϡ���A���ϡ���9 000

�����J����̎��ؔ�a(ch��n)�p�硡����9 000

����(2)����̎����

�����裺��̎��ؔ�a(ch��n)�p�硡��9 000

�����J�������M���������9 000 (���x)

����2.��؛�P̝�����p�ĺ���

����ǰ����I(y��)�l(f��)����؛�P̝�����p�r����ӛ����̎��ؔ�a(ch��n)�p�硱��Ŀ���Jӛ��ԭ���ϡ����������Ʒ���ȿ�Ŀ��

�������ڰ������(qu��n)�ވ�(j��ng)���ʺ�(y��ng)������Ӌ̎����(���x)(����)

�����������Ě��σrֵ��ӛ�롰ԭ���ϡ��ȿ�Ŀ;

�������ڑ�(y��ng)�ɱ��U��˾���^ʧ�˵��r����ӛ�롰������(y��ng)�տ��Ŀ;

�����۳���ֵ�͑�(y��ng)�ɱ��U��˾���^ʧ���r����ă��pʧ������һ�㽛(j��ng)�I�pʧ�IJ��֣�ӛ�롰�����M�á���Ŀ;

�������ڷdz��pʧ�IJ��֣�ӛ�롰�I�I(y��)��֧������Ŀ��

����[��6]��˾��ؔ�a(ch��n)����аl(f��)�F(xi��n)�P̝J����300ǧ�ˣ����H��λ�ɱ�200Ԫ����(j��ng)�����һ�㽛(j��ng)�I�pʧ����(y��ng)������Ӌ̎����

����(1)����̎��ǰ��

�����裺��̎��ؔ�a(ch��n)�p�硡��6 000

�����J��ԭ���ϡ���J���ϡ���6 000

����(2)����̎����

�����裺�����M�á���������6 000

�����J����̎��ؔ�a(ch��n)�p�硡��6 000

����[��7]��˾����(z��i)���һ�������Ϛ��p�����H�ɱ�65 000Ԫ������(j��)���U؟(z��)�η��������U��ͬҎ(gu��)������(y��ng)�ɱ��U��˾�r��50 000Ԫ����(y��ng)������Ӌ̎����

����(1)����̎��ǰ��

�����裺��̎��ؔ�a(ch��n)�p�硡��65 000

�����J��ԭ���ϡ�����������65 000

����(2)����̎����

�����裺������(y��ng)�տ������50 000

�����I�I(y��)��֧����������15 000

�����J����̎��ؔ�a(ch��n)�p�硡��65 000

����(���x)��I(y��)���д�؛�P̝�pʧ������(j��ng)���ʺ�ӛ�롰�����M�á���Ŀ����( )��

����A.��ˮ��(z��i)����ɵĚ��p���pʧ

����B.��(y��ng)�ɱ��U��˾�r��?sh��)ēpʧ

����C.һ�㽛(j��ng)�I�pʧ

����D.��(y��ng)���^ʧ���r��?sh��)ēpʧ

�������𰸡�C

����(�Д�)ԭ���ϱPӯ�ˌ���(y��ng)�ġ���̎��ؔ�a(ch��n)�p�硱���D(zhu��n)�롰�I�I(y��)�����롱( )��

�������𰸡��e

����(���x)ij��I(y��)��ؔ�a(ch��n)����У��P̝����40 000Ԫ������25 000Ԫ������Ȼ�p�ģ�15 000Ԫ���ڷdz��pʧ����(j��ng)���ʺ��D(zhu��n)�N���ϱP̝�ĕ�Ӌ��䛽跽��Ŀ��( )��

����A.�����M�á��I�I(y��)��֧��

����B.��̎��ؔ�a(ch��n)�p�硢�I�I(y��)��֧��

����C.�����M�á�������(y��ng)�տ�

����D.�����M��I�I(y��)������

�������𰸡�A

�������P(gu��n)���]�� ����2011���ϕ�Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���Pӛ�R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI(y��)�Y��ԇ�����W(w��ng)ַ��ȫ

��������2010��Ӌ�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��