����(��)�̶��Y�a���Y�����~��̎��

����1.�̶��Y�a�Pӯ�ĺ���

������I��ؔ�a����бPӯ�Ĺ̶��Y�a������ǰ�ڲ��e̎����

����ͨ�^����ǰ��ȓp���{������Ŀ���㣬��ӛ���̶��Y�a����Ŀ���Jӛ����ǰ��ȓp���{������Ŀ��(���x)

����2.�̶��Y�a�P̝�ĺ���

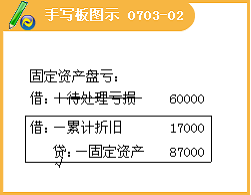

����[��8]�ҹ�˾�M��ؔ�a���r�l�F��ȱ�O��һ�_��ԭ�r87 000Ԫ����Ӌ�����f17 000Ԫ���ҹ�˾��������Ӌ̎����

����(1)�P̝�̶��Y�a�r��

�����裺��̎��ؔ�a�p�硡��70 000

������Ӌ���f����������17 000

�����J���̶��Y�a����������87 000

����(2)�������D�N�r��

�����裺�I�I��֧������������70 000

�����J����̎��ؔ�a�p�硡����70 000

����(���x)ij���й�˾�Pӯ�Ĺ̶��Y�a������̎��ǰ������ӛ���̶��Y�a���Ŀ���Jӛ()��

����A.�������M�á���Ŀ

����B.����̎��ؔ�a�p�硱��Ŀ

����C.���I�I�����롱�Ŀ

����D.����ǰ��ȓp���{������Ŀ

�������𰸡�D

����(���x)�|����˾��ؔ�a����бP̝���a�O��һ�_��ԓ�O���ԭֵ��50000Ԫ���������f10000Ԫ�������ʣ�����pʧ��֧���t�|����˾��Ҫ���Ƶ����P��Ӌ��䛰���( )

����A.�裺��̎��ؔ�a�p�硪����̎���̶��Y�a�p�硡40000

������Ӌ���f������������������������������10000

�����J���̶��Y�a������������������������������50000

����B.�裺�̶��Y�a����50000

�����J����Ӌ���f��������10000

������̎��ؔ�a�p�硪����̎���̶��Y�a�p�� 40000

����C.�裺�����M�á�������������������������������40000

�����J����̎��ؔ�a�p�硪����̎���̶��Y�a�p�硡��40000

����D.�裺�I�I��֧������������������������������40000

�����J����̎��ؔ�a�p�硪����̎���̶��Y�a�p�硡����40000

�������𰸡� AD

����(��)�����������Y�����~��̎��

����1.�o��֧���đ������[��9]ij��I��ؔ�a����У���������A��˾؛��30 000Ԫ�_���o��֧�����������D���I�I�����롣��������Ӌ̎����

�����裺�����~���A��˾����30 000

�����J���I�I�����롡����������30 000 (���x)

����2.�_���o���ջصđ��տ��[��10]��˾2009�ꌦ����˾�đ����~��H�l�����~�pʧ45 000Ԫ���_�J���~�r����˾��������Ӌ̎����

�����裺���~�ʂ䡡����45 000

�����J�������~�����45 000

�������P���]�� ����2011���ϕ�Ӌ�ĘI�Y��Ӌ���A���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��