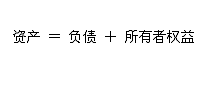

����(��)�Y������׃��

�����Y������׃����ָ�Y����治ͬ�Ŀ�����p׃�����@�����헵İl����������ͬؓ���Ŀ�Ĵ����˜p����ͬ�����ߙ����Ŀ�Ĵ����˜p����ؓ���Ŀ�c�����ߙ����Ŀ�Ĵ����˜p�������濂�~���Y�a���~�������l��׃�������Ɖĕ�Ӌ������ʽ��

����1.������헵İl��ʹؓ����ͬ�Ŀ֮�g�����˜p

����[��2һ4]���|��˾�_�����Ѓ���ֵ��20 000Ԫ���̘I�RƱһ�ݡ��ָ�ǰǷij��λ؛�

����ԓ������헵İl��ʹ��I��һ�ؓ��(����Ʊ��)����20 000Ԫ������һ�ؓ��(�����~��)�p��20 000Ԫ�����p���~��ȣ���Iؓ�����~�����濂�~���Y�a���~����׃�����Ɖĕ�Ӌ������ʽ��

����2.������헵İl��ʹ�����ߙ��治ͬ�Ŀ֮�g�����˜p

����[��2��5]���|��˾��Ҏ���k�����Y���m���Y�����e20 000Ԫ�D���Y����

����ԓ������헵İl��ʹ��I��һ������ߙ���(�����Y��)����20 000Ԫ������һ������ߙ���(�Y�����e)�p��20 000Ԫ�����p���~��ȣ���I�����ߙ��濂�~�����濂�~���Y�a���~����׃�����Ɖĕ�Ӌ������ʽ��

����3.������헵İl��ʹؓ�����ӡ������ߙ���p��

����[��2��6]���|��˾��Ҏ������oͶ�Y������50 000Ԫ�������δ֧����

����ԓ������헵İl����ʹ��I��ؓ��(��������)����50 000Ԫ��ʹ�����ߙ���(δ��������)�p��50 000Ԫ�����p���~��ȣ���I���濂�~���Y�a���~����׃�����Ɖĕ�Ӌ������ʽ��

����4.������헵İl��ʹؓ���p�١������ߙ�������

����[��2��7]���|��˾�������oͶ�Y�ߵĹ���30 000Ԫ��Ͷ�Y��ͬ�Ⲣ��Ҏ���k�����Y���m���D��Ͷ�Y������I��Ͷ�Y��

����ԓ������헵İl����ʹ��I��ؓ��(��������)�p��30 000Ԫ��ʹ�����ߙ���(�����Y��)����30 000Ԫ�����p���~��ȣ���I���濂�~���Y�a���~����׃�����Ɖĕ�Ӌ������ʽ

����(��)�Y���˳���I

�����Y���˳���I��ָ��I����ؓ������p�Y���˻�Ͷ�Y��Ͷ����Y�����@�����헵İl����������I�Y�a�c����(ؓ���������ߙ���)ͬ�r���~�p�٣����Ɖĕ�Ӌ������ʽ��

����1.������헵İl���������Y�a��ؓ��ͬ�r���~�p��

����[��2��8]���|��˾���y�д��10 000Ԫ��߀ǰǷij��λ�~�

����ԓ������헵İl����ʹ��I�Y�a(�y�д��)�p��l0 000Ԫ��ʹؓ��(�����~��)�p��l0 000Ԫ���Y�a�c������~�p�٣����Ɖĕ�Ӌ������ʽ��

����2.������헵İl���������Y�a�������ߙ���ͬ�r���~�p��

����[��2��9]���|��˾��Ҏ���k�לp�Y���m���˻�ijͶ�Y����Ͷ�Y50 000Ԫ�����y�д��֧����

����ԓ������헵İl����ʹ��I���Y�a(�y�д��)�p��50 000Ԫ��ʹ�����ߙ���(�����Y��)�p��50 000Ԫ���Y�a�c������~�p�٣����Ɖĕ�Ӌ������ʽ��

����(1)һ���Ŀ�Ȳ������˜p�����Y�a�Ȳ�һ��Y�a����һ��Y�a�p�٣���Ӌ��ʽ���ֺ���Pϵ;

����(2)�Y�a�cؓ���������ߙ���֮�gͬ�r���~�����ӣ���Ӌ��ʽ���ֺ���Pϵ;

����(3)�Y�a�cؓ���������ߙ���֮�gͬ�r���~�Ĝp�٣���Ӌ��ʽ���ֺ���Pϵ;

����(4)����Ȳ���ؓ���c�����ߙ���֮�gһ��һ�p����Ӌ��ʽ���ֺ���Pϵ��

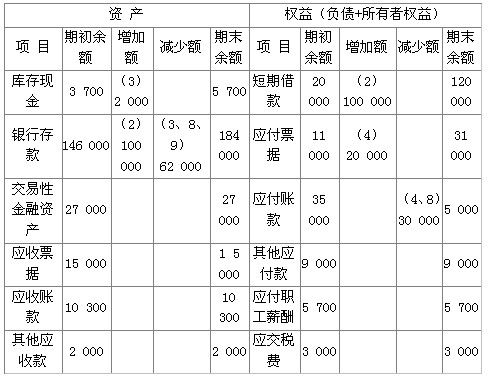

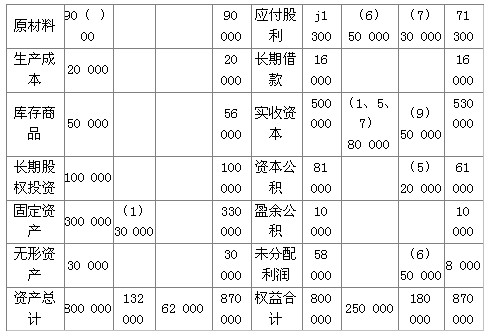

�Y�a�c������Ŀ׃����r����������������λ��Ԫ

�����Y�a�c����ĺ���Pϵ�Ǐ�ʽӛ�~������Փ���A��Ҳ����I�����Y�aؓ������������

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��