������������-�M��=����

������I��������Ͱlչ����Ҫ�����a���I�^���Ы@ȡ���룬Ҳ��Ȼ���l���������M�á�������M����ȣ�����~������I�Ľ��I�ɹ�����������M�õIJ��~�錍�F����������֮��l����̝�p�����롢�M�ú�����֮�g�������Pϵ����I�����������Ļ��A��

�����F�e���f�����£�

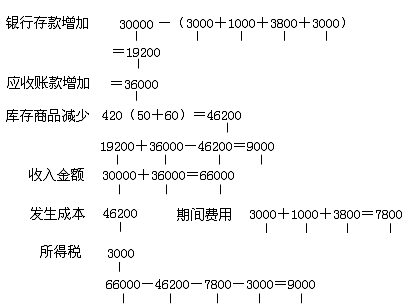

����[��2��10]���|��˾���a���IA�aƷ��A�aƷ�Ć�λ�ۃr��600Ԫ����λ�ɱ���420Ԫ���ٶ������]��ֵ����2009��1�·ݣ����|��˾����ij�̈��N��A�aƷ50�_���r��30 000Ԫ���״����y��;����ͬҎ���N�۽o���ij��λA�aƷ60�_���aƷ�Ѱl�����r��36 000Ԫ��δ�յ�;���y�д��֧��A�aƷչ�[�M�͏V���M3 000Ԫ��֧�����¶��ڽ�����Ϣ�M��1 000Ԫ��֧���I���д��M�ȹ����M��3 800Ԫ;���´_�J�����ö��M�ú͑������ö���3 000Ԫ�����ö��������y�д���U�{��

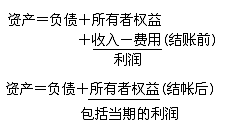

������I��һ���r�ڃ�ȡ�õĽ��I�ɹ��܉��Y�a�������ߙ���a��Ӱ푡�����Ɍ�����I�Y�a���ӻ�ؓ���p�٣���K�����������ߙ�������ӣ��M�ÿɌ�����I�Y�a�p�ٻ�ؓ�����ӣ���K�����������ߙ���Ĝp�١���ˣ�һ�����g�Ľ��I�ɹ���ȻӰ�һ���r�c��ؔ�ՠ�r����һ�����g����Ҫ��ϵ�������Ϳ��Եõ����¹�ʽ��

�����Y�a=ؓ��+�����ߙ���+(����-�M��) (ǰ��Y�~֮ǰ)

�����Y�a=ؓ��+�����ߙ���+������(ǰ��Y�~֮ǰ)

�����Y�a=ؓ��+�����ߙ��桡(ǰ��Y�~��)

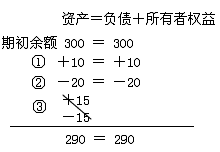

����[��1]ij��I�³��Y�a���~300�fԪ�����°l�����ИI�գ�(1)�dُ����l0�fԪ;(2)���y�д�߀���ڽ��20�fԪ;(3)�յ�ُ؛��λ��߀��Ƿ��l5�fԪ�����y�У��tԓ��I��ĩ�Y�a���~��( )��

����A.310�fԪ

����B.290�fԪ

����C.295�fԪ

����D.305�fԪ

����[��] B

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��