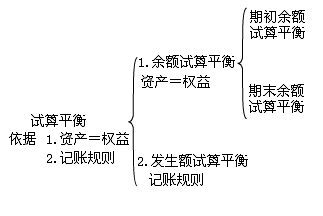

�����ġ����Jӛ�~����ԇ��ƽ��

����ԇ��ƽ���Ǹ����Y�a�cؓ���������ߙ���ĺ���Pϵ�Լ����Jӛ�~����ӛ�~Ҏ�t���z�������~��ӛ��Ƿ����_���^�̣������l���~ԇ��ƽ�ⷨ�����~ԇ��ƽ�ⷨ�ɷN������

����(һ)�l���~ԇ��ƽ�ⷨ

�����l���~ԇ��ƽ�ⷨ�Ǹ������������~���跽�l���~��Ӌ�c�J���l���~��Ӌ�ĺ���Pϵ���z�ڰl���~ӛ��Ƿ����_�ķ�������ʽ�飺

����ȫ���~�����ڽ跽�l���~��Ӌ��=ȫ���~�������J���l���~��Ӌ��

����(��)���~ԇ��ƽ�ⷨ

�������~ԇ��ƽ�ⷨ�Ǹ������������~���跽���~��Ӌ�c�J�����~��Ӌ�ĺ���Pϵ���z���~��ӛ��Ƿ����_�ķ������������~�l���r�g�IJ�ͬ���ַ֞��ڳ����~ƽ���c��ĩ���~ƽ�����ڳ����~ƽ�����ڳ������~���跽���~��Ӌ�c�J�����~��Ӌ��ȣ���ĩ���~ƽ������ĩ�����~���跽���~��Ӌ�c�J�����~��Ӌ��ȡ���ʽ�飺

����ȫ���~�����ڳ��跽���~��Ӌ=ȫ���~�����ڳ��J�����~��Ӌ

����ȫ���~������ĩ�跽���~��Ӌ=ȫ���~������ĩ�J�����~��Ӌ

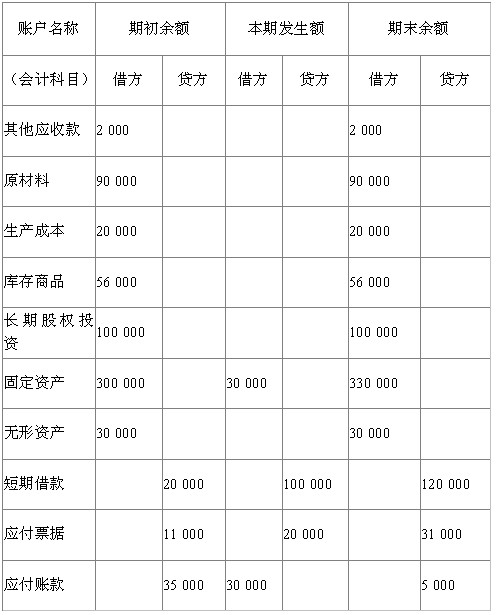

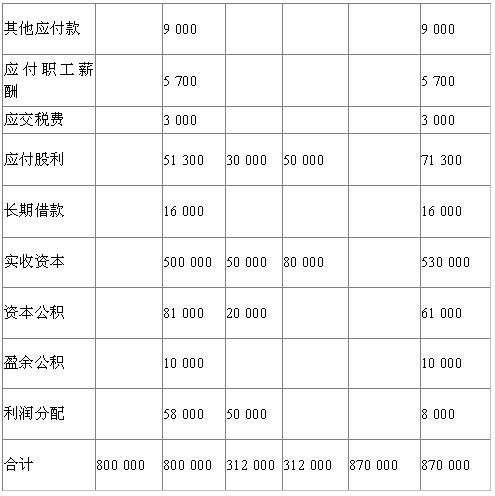

�������H�����У��ڽY�����~���ı��ڰl���~�����~���Ԍ��l���~ԇ��ƽ���c���~ԇ��ƽ��ϲ���һ�𣬾��Ʊ��ڰl���~�����~ԇ��ƽ������F�����������|��˾2009��1�·ݰl���ľ�헽�����헼��係����~�����~�Y�ϣ�������2009��1�·ݵİl���~�����~ԇ��ƽ�����

����������~�����ڰl���~�����~ԇ��ƽ���

����2009��1��

����(�m��)

�����ɱ�3��4��Ҋ�������~�����ڳ��跽���~��Ӌ�c�ڳ��J�����~��Ӌ��ȣ�����800 000Ԫ;�����~���ı��ڽ跽�l���~��Ӌ�c�����J���l���~��Ӌ��ȣ�����312 000Ԫ;�����~������ĩ�跽���~��Ӌ�c��ĩ�J�����~��Ӌ��ȣ�����870 000Ԫ��

�����ھ���ԇ��ƽ���r����ע�������c��

������횱��C�����~�������~����ӛ��ԇ��ƽ�������Ӌ��ʽ�nj���Ӌ��Ҫ�����w���Եģ�ȱ���κ�һ���~���İl���~�����~��������ɱ��ڽ跽�l���~��Ӌ�c�����J���l���~��Ӌ����ȡ��ڳ�(����ĩ)�跽���~��Ӌ���c�J�����~��Ӌ������ȡ�

�������r�l�Fӛ�~�e�`��ԇ�㲻ƽ����Կ϶��~��ӛ����e�`��

�����l���~�c���~ԇ��ƽ�⣬��һ���f���~��ӛ䛽^�����_���@�������Щ�e�`������Ӱ푽��J�p����ƽ���Pϵ��

��������ӛij헽����I��

������ ©ӛij헽����I��

�������ӛ�~����

������ ij헽������ӛ�e���P�~��

�����ݽ跽���J���l���~�У�żȻһ��һ�ٲ������

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��