���������¡����Jӛ�~���đ���

������һ�����Y�a�ĺ���

�����������ռ��A����헵ĺ���

�������տ����ָ��I���N����Ʒ���ṩ�ڄյȰl���đ������P��������ȡ�ĸ��N��헣���Ҫ��������Ʊ���������~����������տ�ȡ��A���~����ָ��I���ُ؛��ȶ��A��֧���o��؛��λ�Ŀ�헡����ռ��A����헶�����I�Ķ��ڂ��࣬���տ�헵���ȡ������؛���Y���A����헵���ȡ���������P؛�

����(һ)�����~��ĺ���

����1.�����~��Ĵ_�J��Ӌ��

���������~����ָ��I���N����Ʒ���ṩ�ڄյȣ�����ُ؛����܄ڄՆ�λ��ȡ�Ŀ�헣���Ҫ������I������Ʒ�����ϡ��ṩ�ڄյȑ������P��������ȡ�ăr�����ُ؛���|�����\�s�M�ȡ������~��ڴ_�J����r�_�J��

�����ڴ_�������~������~�rֵ�r���������]�ۿ۵����ء�

������һ���̘I�ۿۣ������N؛��I���˹Ą�͑���ُ��Ʒ������Ʒ�˃r�Ͻo��Ŀ۳��������̘I�ۿ����N�۰l���r���Ѱl������I�����۳��̘I�ۿۺ�ă��~�_�J�N������͑����~�

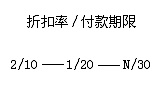

�����ڶ����F���ۿۣ��������d�N��ʽ�£���I���˹Ą�͑���ǰ����؛�����͑��ṩ�Ă��տ۳����F���ۿ�һ���á��ۿ���/�������ޡ�����ʾ��

�����F���ۿ�ʹ�N؛��I�����~��Č��H���~�S�͑��ĸ���r�g�������䑪���~�����~�rֵ�Ĵ_���ЃɷN̎�������ɹ��x��һ�N�ǿ��r������һ�N�ǃ�r�����҇���I��Ӌ�ʄtҎ�����ÿ��r�����㡣���r���nj�δ�۳��ۿ۬F��ǰ�Č��H�ۃr(�����r)���鑪���~������~�rֵ���ь��H�l���ĬF���ۿ�ҕ���N؛��I���˱M��ػ\�Y����l������ؔ�M��(�ڬF���ۿی��H�l���rӋ��ؔ���M��)��

����2.�����~�����

�������˷�ӳ�����~������p׃�Ӽ���Y����r�����O�á������~��~�����跽��ӛ���Ӕ����J����ӛ�ջؔ����_�J�ĉ��~�pʧ�������~һ���ڽ跽����ʾ��δ�ջصđ����~���

���������~�����~�rֵ�������N��؛����ṩ�ڄյăr���ֵ�����Լ���ُ؛���|���İ��b�M���\�s�M�ȡ�

������I�N����Ʒ����ϵȰl�����տ�헕r����ӛ�������~��~�����Jӛ�����I�I�����롱���������I�����롱�����������M��������ֵ��(�N헶��~)�����~��;�ջؿ�헕r����ӛ���y�д����~�����Jӛ�������~��~����

������I��ُ؛��λ�|�����b�M���\�s�M�r����ӛ�������~��~�����Jӛ���y�д����~��;�ջش��|�M�Õr����ӛ���y�д��~�����Jӛ�������~��~����

����[��4��16]ij��I�����I�N�ۮaƷһ����؛��l00 000Ԫ����ֵ���~l7 000Ԫ�����y�д����|�\�s�M500Ԫ�������δ�յ�����������Ӌ��䛣�

�����裺�����~�������I����������117 500

�����J�����I�I�����롡��������������������l00 000

�����������M����������ֵ��(�N헶��~) 17 000

�����y�����������������������������500

����[��4��17]�ӵ��y���տ�֪ͨ���������ռ���I������ջ����~����������Ӌ̎����

�����裺�y�д�������������������ll7 500

�����J�������~�������I����������������117 500

����[��4��18]ij��I��l0��2���N��һ���aƷ�����rĿ������ăr��Ӌ�㣬���~��40 000Ԫ(������)�������dz����N�ۣ�ԓ��I�o��ُ؛��l0%���̘I�ۿۣ��ṩ�ĬF���ۿۗl���顰2/10��1/20һN/30�����m����ֵ�����ʞ�l7%���͑���10��19��֧��؛���������Ӌ��䛣�

����(1)10��2���N����Ʒ�r

���������~������~�rֵ=40 000��90%��(1+17%)=42 120(Ԫ)��

�����裺�����~���������������������42 120

�����J�����I�I�����롡��������������������36 000

�����������M����������ֵ��(�N헶��~) 6 120

����(2)10��19���յ�؛��r

�������ۿ��~����ֵ�����F���ۿ۞�42 120��1%=421.20(Ԫ)��

�����裺�y�д����������������� 41 698.80

����ؔ���M�á���������������������421.20

�����J�������~�������������������������42 120

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��