����������(ji��)��ӛ�~�{�C

����һ��ӛ�~�{�C�ĸ���

����ӛ�~�{�C�ַQӛ�~�{�Σ��Ǖ�(hu��)Ӌ(j��)�ˆT����(j��)���˟o�`��ԭʼ�{�C���ս�(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)�ă�(n��i)�ݼ��Ԛw�����(j��)�Դ_����(hu��)Ӌ(j��)��䛺������Ƶĕ�(hu��)Ӌ(j��)�{�C�����ǵ�ӛ�~����ֱ������(j��)��

��������ӛ�~�{�C�ķN�

����(һ)ӛ�~�{�C����(j��ng)��(j��)�I(y��)��(w��)��(n��i)�ݷ��

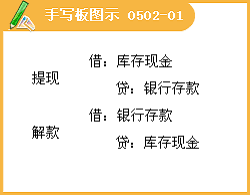

����1.�տ�{�C���տ�{�C��ָ����ӛ䛬F(xi��n)����y�д���տ�I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C���տ�{�C�ֿɷ֞�F(xi��n)���տ�{�C���y�д���տ�{�C��

����2.����{�C������{�C��ָ����ӛ䛬F(xi��n)����y�д���I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C������{�C�ֿɷ֞�F(xi��n)��{�C���y�д���{�C�����˱���{�C�؏�(f��)����(du��)�ڃ��؛���Y��֮�g�Ą��D(zhu��n)�I(y��)��(w��)(�猢�F(xi��n)������y�У�����y����ȡ�F(xi��n)��)һ��ֻ���Ƹ���{�C���������տ�{�C��

����3.�D(zhu��n)�~�{�C���D(zhu��n)�~�{�C��ָ����ӛ䛲��漰�F(xi��n)����y�д��I(y��)��(w��)�ĕ�(hu��)Ӌ(j��)�{�C���D(zhu��n)�~�{�CҪ����(j��)���P(gu��n)�D(zhu��n)�~�I(y��)��(w��)��ԭʼ�{�C���ƣ������ӛ���P(gu��n)�~��������(j��)��

�����տ�{�C������{�C���D(zhu��n)�~�{�C�����ǰ��������(xi��ng)��ij�N�ض����Զ���ʹ�õ�ӛ�~�{�C����˶����ڌ���ӛ�~�{�C�����⣬�I(y��)��(w��)���^�μ����I(y��)��(w��)��Ҳ�^�ٵĆ�λ��Ҳ���Բ���ͨ��ӛ�~�{�C��ͨ��ӛ�~�{�C�Ǹ�������(xi��ng)�������տ������D(zhu��n)�~�I(y��)��(w��)��ͬʹ�õ�ӛ�~�{�C��

����(��)ӛ�~�{�C����;���

����1.��䛑{�C����䛑{�C��ֱ�Ӹ���(j��)ԭʼ�{�C���ƣ��d����(hu��)Ӌ(j��)��Ŀ��ӛ�~����ͽ��~�đ{�C��

����2.�R���{�C���R���{�C�Ǟ��˺�(ji��n)��ӛ�~�{�C�����ƹ�������(du��)��䛑{�C���ԅR������(j��)�Ե�ӛ����~��ӛ�~�{�C����ӛ�~�{�C����

����3.(li��n)�ϑ{�C��(li��n)�ϑ{�C�Ǽ���ԭʼ�{�C��ԭʼ�{�C�R�������ă�(n��i)�ݣ�ͬ�r(sh��)�־߂�ӛ�~�{�C��(n��i)�ݵđ{�C����������ԭʼ�{�C��ԭʼ�{�C�R����ͬ�r(sh��)ӡ�Ќ�(du��)��(y��ng)��Ŀ������ӛ�~������(j��)����l(f��)�ϑ{�C�R������

����(��)ӛ�~�{�C�����Ʒ������

����1.��(f��)ʽ�{�C����(f��)ʽ�{�C��ָ��ÿһ�P��(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)���漰��ȫ����(hu��)Ӌ(j��)��Ŀ����l(f��)���~����ͬһ��ӛ�~�{�C�з�ӳ��һ�N�{�C��

����2.��ʽ�{�C����ʽ�{�C��ָÿһ��ӛ�~�{�Cֻ���н�(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)���漰��һ��(g��)��(hu��)Ӌ(j��)��Ŀ������~��ӛ�~�{�C�����н跽��Ŀ�ķQ����(xi��ng)�{�C�������J����Ŀ�ķQ���J�(xi��ng)�{�C���䃞(y��u)�c(di��n)�DZ��څR��Ӌ(j��)��ÿһ��(hu��)Ӌ(j��)��Ŀ�İl(f��)���~�����ڷֹ�ӛ�~��ȱ�c(di��n)�����C��������Ҳ�����ڷ�ӳ��(j��ng)��(j��)�I(y��)��(w��)��ȫò��

��������ӛ�~�{�C�Ļ�����(n��i)��

����ӛ�~�{�C�N����࣬��ʽ��һ��������Ҫ���ö����ڌ�(du��)ԭʼ�{�C�M(j��n)�з�����������Տ�(f��)ʽӛ�~��Ҫ���\(y��n)�Õ�(hu��)Ӌ(j��)��Ŀ�����ƕ�(hu��)Ӌ(j��)��䛣���(j��)�Ե�ӛ�~������ˣ�ӛ�~�{�C��횾߂������»�����(n��i)�ݣ�

����1.ӛ�~�{�C�����Q;

����2.����ӛ�~�{�C������;

����3.ӛ�~�{�C�ľ�̖(h��o);

����4.��(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)�ă�(n��i)��ժҪ;

����5.��(j��ng)��(j��)�I(y��)��(w��)���(xi��ng)���漰�ĕ�(hu��)Ӌ(j��)��Ŀ��ӛ�~����ͽ��~;

����6.ӛ�~��(bi��o)ӛ;

����7.����ԭʼ�{�C����(sh��);

����8.��(hu��)Ӌ(j��)���ܡ�ӛ�~�����ˡ����{���Ɔε����P(gu��n)�ˆT���¡�

�������P(gu��n)���]�� ����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����2011�Ϻ���(hu��)Ӌ(j��)�ĘI(y��)����(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����ȫ��(gu��)����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�r(sh��)�g�R��