��������ԭʼ�{�C�Ļ�������(ע��^�e��ӛ�~�{�C)

����ԭʼ�{�Cһ�㑪�߂����»�������(Ҳ�Q��ԭʼ�{�CҪ��)��

����1.ԭʼ�{�C�����Q(�磬�������̘I��I���ðlƱ)�;�̖;

����2.����ԭʼ�{�C������;

����3.����ԭʼ�{�C��λ���Q(�_�^�Ŀ͑����Q);����ӛ�~�{�C�o

����4.�����I�Ճ���(���������r�����~��);

����5.���Ɔ�λ����(�t�£������_����λ);����ӛ�~�{�C�o

����6.���P�ˆT����;

����7.�{�C������

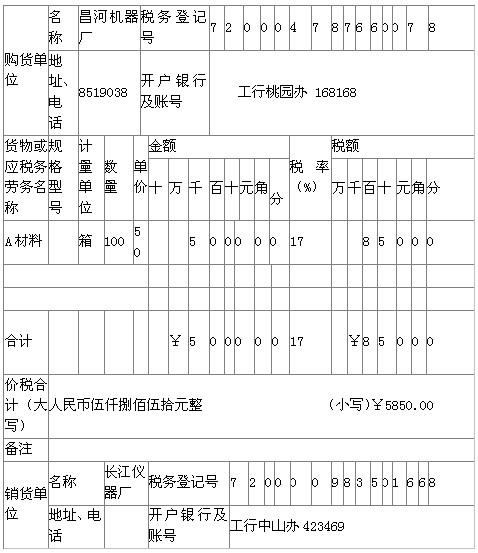

�������� ��ֵ�����ðlƱ

�����_Ʊ���ڣ�2008��10��18�� No:02245813

�����_Ʊ�ˣ����t �_Ʊ��λ��(�w��)�L���x���S

����(��4�����x�})�����Ŀ�У�������ԭʼ�{�C����( )��

����A.������ͬ������������B.�D�~�{�C

����C.�y�Ќ��~�Ρ���������D.����

�������_�𰸣�ABC

�����ġ�ԭʼ�{�C������Ҫ��

����(һ)ԭʼ�{�C���ƵĻ���Ҫ��

����1.ӛ�Ҫ�挍

����ԭʼ�{�C�����еĽ����I�Ճ��ݺ͔��֣�����挍�ɿ������ό��H��r��

����2.����Ҫ����

����ԭʼ�{�C��Ҫ�����е��Ŀ������������Rȫ�������z©��ʡ�ԡ�

����3.���mҪ���(�������w�£��l��Ʊ�l�w�£��l�����l����)

����(1)��λ���Ƶ�ԭʼ�{�C����н��k��λ�I���˻�������ָ�����ˆT�����w��;

����(2)�����_����ԭʼ�{�C��횼��w����λ����;

����(3)���ⲿȡ�õ�ԭʼ�{�C������w�����Ɔ�λ�Ĺ���;

����(4)�Ă���ȡ�õ�ԭʼ�{�C������������ˆT�ĺ����w�¡�

����4.����Ҫ�����Ҏ����

����(1)����ʹ��δ������Ժ�����ĺ����h�֡�

����(2)��С�����~���������Ҏ��

������С�����~�ð����������������������Ì��B�P�֡�

������)�ڽ��~ǰҪ�����ŷ�̖������������ŷ�̖�������c����������֮�g�������пհ�;

������)���~����һ������ǡ��֣��o�ǡ��ֵģ�����00�����̖������;�нǟo�ֵģ���λ����0���������÷�̖������;

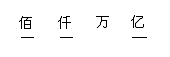

�����ڴ��~�Ýh��Ҽ���E�����������顢ꑡ��⡢�ơ�����ʰ���ۡ�Ǫ���f���|��Ԫ���ǡ��֡��㡢���ȣ�һ�����������Е��֕���;

������)���~ǰδӡ�С�����š��֘ӵģ����ӌ�������š������֣�������š��֘Ӻʹ��~֮�g�������пհ�;

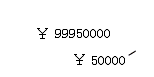

������)���~��Ԫ��ֹ�ģ�����Ҫ����������������;���Ǟ�ֹ�Ŀ��Ԍ���������������;�зֵģ������������������֡���С�����~�飤l008.00�����~�����ɡ������ҼǪ���Ԫ������

����5.��̖Ҫ�B�m��(��Ҫ)

�������ԭʼ�{�C���A��ӡ����̖���ڌ������U�r�������w�����U��ӛ�������Ʊ��ܣ�����˺����

����6.����Ϳ�ġ��β������a��(��������Ҫ)

����ԭʼ�{�C���e�`�ģ������ɳ��߆�λ���_�����������̎�������w���߆�λӡ�¡�ԭʼ�{�C���~���e�`�ģ������ɳ��߆�λ���_��������ԭʼ�{�C�ϸ�����

����7.����Ҫ���r��

��������5�����x�}����ԭʼ�{�C�ϕ������������֣����_����( )��

����A.���~����һ������Ƿ�

����B.�o�Ƿֵģ���λ�ͷ�λ�Ɍ���00�����߷�̖������

����C.�нǟo�ֵģ���λ��������0��

����D.�нǟo�ֵģ���λҲ�����÷�̖����������

����[��]ABC

��������6�����x�}����ԭʼ�{�C�l�����e�`�����_�ĸ���������( )��

����A.�ɳ��߆�λ���_�����

����B.�ɱ���λ�ĕ�Ӌ�ˆT�������

����C.���~�l���e�`�ģ����ɳ��߆�λ��ԭʼ�{�C�ϸ���

����D.���~�l���e�`�ģ������ɳ��߆�λ���_

����[��]AD

��������7���Д��}��ԭʼ�{�C�l�����e�`�����_�ĸ����������ɳ��߆�λ��ԭʼ�{�C�ϸ�����( )

����[��]��

�����f��������(��)��(��)�ɲ��փ��W�T�����Լ����̲ģ��������ڌ����H�����кܴ�����������������y���ώ�����Ԕ��չ�_�v�⡣

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��