�����ڶ������~��̎������Ļ�������

����һ��ӛ�~�{�C�~��̎������

����ӛ�~�{�C�~��̎��������ָ���l���Ľ����I����헣���Ҫ����ԭʼ�{�C��R��ԭʼ�{�C����ӛ�~�{�C��Ȼ��ֱ�Ӹ���ÿһ��ӛ�~�{�C��P��ӛ������~��һ�N�~��̎������

�������@�����c��ֱ�Ӹ���ӛ�~�{�C��P��ӛ������~��������������~��̎������

����(һ)��Ӌ�{�C���~����ʽ

����1.ӛ�~�{�C�������O�տ�{�C������{�C���D�~�{�C�������ͨ��ӛ�~�{�C��

����2.�~����

�����F����ӛ�~���y�д����ӛ�~�Ϳ�����~һ���������ʽ����������~������Ҫ��������ʽ������ʽ�͔������~ʽ��

����(��)һ�����

����1.���ƅR��ԭʼ�{�C��������ԭʼ�{�C���ƅR��ԭʼ�{�C;(���R��ԭʼ�{�C���DZ�횵�)

����2.����ӛ�~�{�C��������ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����3.����ӛ�~���������տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

����4.�������~��������ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.�ǿ��~��������ӛ�~�{�C��P��ӛ������~;

����6.�~�~�ˌ�������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����7.�����������ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

����(��)ӛ�~�{�C�~��̎��������

�����Y�ϣ�̩ɽ�Cе�S����ֵ��һ��{���ˣ��m����ֵ�����ʞ�17%��ԓ�S�����Y������~�Y���������p����~���l���~�D�롰�����������~����ԓ�S����ӛ�~�{�C�~��̎������ӛ�~�{�C����ͨ�ø�ʽ��2008��1�·�ԓ�S��Ӌ�������P�Y�����£�

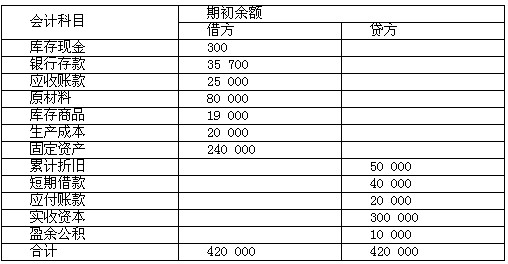

����1.2008��1��1�գ�ԓ�S������~�������~��̲��б�7-1��ʾ��

��7-1 ̩ɽ�Cе�S���~�~�������~

����2.2008��1��1�գ�ԓ�S������������~�������~�Y����̲��б�7-2��ʾ��

��7-2 ̩ɽ�Cе�S���P�����~���³����~

����3.2008��1�·ݣ�ԓ�S�l�����½�����헣�

����(1)1�գ��ջذ�һ���SǰǷ؛22 000Ԫ�������y�С�

��

��

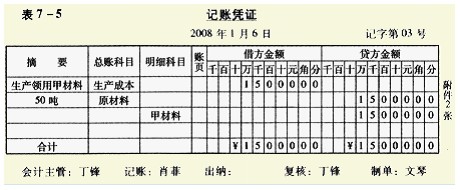

����(3)6�գ��������a܇�g�ӹ��aƷ�I�üײ���50����Ӌ15 000Ԫ��

����(4)10�գ�̩ɽ���SͶ�Y�D��ȫ�C���O��һ�_��Ӌ28 000Ԫ��

����(5)10�գ����ۮaƷһ�����ۃr60 000Ԫ����ֵ���N헶��~10 200Ԫ���r�����յ������y�С�

����(6)12�գ���|�L�Sُ�M�ײ���100�����r300Ԫ���r��Ӌ30 000Ԫ����ֵ���M헶��~��5 100Ԫ�������������죬؛����δ֧����

����(7)15�գ����y�д��w߀ǰǷ�t�ǹ��S؛��15 000Ԫ��

����(8)15�գ����ۮaƷһ���o��һ���S���ۃr40 000Ԫ����ֵ���N헶��~6 800Ԫ��؛����δ�յ���

����(9)16�գ��������a܇�g�aƷ�I�üײ���100����Ӌ30 000Ԫ���Ҳ���200ǧ�ˣ�Ӌ4 000Ԫ��

����(10)18�գ����y�н�����ڽ��20 000Ԫ�������y�С�

����(11)20�գ���t�ǹ��Sُ�M�Ҳ���1 500ǧ�ˣ��r20Ԫ���r��Ӌ30 000Ԫ����ֵ���M헶��~5 100Ԫ��؛����δ֧���������������졣

����(12)22�գ����y�д��w߀ǰǷ�|�L���S؛��12 000Ԫ��

����(13)25�գ��������a܇�g���a�aƷ�I�üײ���80����Ӌ24 000Ԫ���Ҳ���1 000ǧ�ˣ�Ӌ20 000Ԫ��

����(14)25�գ�̩ɽ���S����IͶ��؛���Y��30 000Ԫ�������y�С�

����(15)27�գ���ُ�ײ���50�����r300Ԫ���r��Ӌ15 000Ԫ���Ҳ���1 200ǧ�ˣ��r20Ԫ���r��Ӌ24 000Ԫ����ֵ���M헶��~��Ӌ6 630Ԫ�������������죬���ͨ�^�y�и��塣

����(16)28�գ����y�д��w߀ǰǷ�t�ǹ��S؛��30 000Ԫ��

����(17)31�գ��Y�D���깤���aƷ������ɱ�100 000Ԫ��

����(18)31�գ��Y�D���®aƷ�N�۳ɱ�Ӌ91 000Ԫ��

����(19)31�գ����N�������5%Ӌ�㑪�����M��5 000Ԫ��

����(20)31�գ����p����~�����°l���~�Y�D�������������~����

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��