����(��)һ�����

����1.���ƅR��ԭʼ�{�C��������ԭʼ�{�C���ƅR��ԭʼ�{�C;

����2.����ӛ�~�{�C��������ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����3.����ӛ�~���������տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

����4.�������~��������ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.���R��ӛ�~�{�C�����������Nӛ�~�{�C�������P�R��ӛ�~�{�C;

����6.�ǿ��~�����������N�R��ӛ�~�{�C��ӛ������~;

����7.�~�~�ˌ�������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����8.�����������ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

����(��)��ȱ�c���m�÷���

����1.���c���ٜp�p�˵�ӛ������~�Ĺ��������ڱ����˽��~��֮�g�Č����Pϵ��

����2.ȱ�c����ÿһ�J����Ŀ���ƅR���D�~�{�C�������ڕ�Ӌ������ճ��ֹ������D�~�{�C�^���r�����ƅR���D�~�{�C�Ĺ������^��

����3.�m�÷�����Ҏģ�^��������^��Ć�λ��

����������Ŀ�R�����~��̎������

������Ŀ�R�����~��̎�������ַQ(ӛ�~�{�C�R�����~��̎������)�����Ǹ���ӛ�~�{�C���ھ��ƿ�Ŀ�R�������ٸ�����Ŀ�R������ӛ������~��һ�N�~��̎������

����(һ)��Ӌ�{�C���~����ʽ(ͬӛ�~�{�C�~��̎������)

����1.ӛ�~�{�C���ɲ����տ�{�C������{�C���D�~�{�C����ͨ��ӛ�~�{�C��ͬ�r���O�á���Ŀ�R����(ӛ�~�{�C�R����)����

����2.�~����

�����F����ӛ�~���y�д����ӛ�~�Ϳ�����~һ���������ʽ����������~������Ҫ��������ʽ������ʽ�͔������~ʽ��

����(��)��Ŀ�R�����ľ��Ʒ���

����1.�ȰхR�����漰�Ŀ��~��Ŀ�����ڡ���Ӌ��Ŀ���� �� �����R���ڃ�����ӛ�~�{�C������Ŀ�քe��Ӌ��跽�l���~���J���l���~�����ڸ�������Ӌ��Ŀ�ġ��跽���͡��J�����ڃ� �� Ӌ�������~���Ľ跽�l���~��Ӌ���J���l���~��Ӌ(�����һ��)�� �M��ԇ��ƽ�⡣

����2.�R����ʽ

����(1)ȫ���R��������һ���r�ڵ�ȫ��ӛ�~�{�C�R����һ����Ŀ�R����ȡ�

����(2)��R��������һ���r�ڵ�ȫ��ӛ�~�{�C�քe�����F���տ�{�C���y�д���տ�{�C�����F��{�C���y�д���{�C���D�~�{�C5��M�ЅR����Ҳ�ɷքe�����F���ա�����{�C���y�д���ա�����{�C���D�~�{�C3��M�ЅR����

����ע�⣺

�����ٟoՓ�κθ�ʽ�Ŀ�Ŀ�R��������ֻ��ӳ����Ŀ�ı��ڽ衢�J���l���~��������ӳ����Ŀ֮�g�Č����Pϵ��

�������ڌ��H�����У����O�á���Ŀ�R���������塱���Ȍ�����ӛ�~�{�C�и����~��Ŀ�Ľ跽���J���l���~�ڡ���Ŀ�R���������塱��ӛ䛡��R����

����(��)һ�����

����1.���ƅR��ԭʼ�{�C��������ԭʼ�{�C���ƅR��ԭʼ�{�C;

����2.����ӛ�~�{�C��������ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

����3.����ӛ�~���������տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~;

����4.�������~��������ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.����Ŀ�R���������������Nӛ�~�{�C���ھ��ƿ�Ŀ�R����;

����6.�ǿ��~����������Ŀ�R������ӛ������~;

����7.�~�~�ˌ�������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����8.�����������ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

����(��)��Ŀ�R�����~��̎�������e��

��������̩ɽ�Cе�S2008��1�·��Y�Ϟ�������1��2��3���E�ĕ�Ӌ̎���cӛ�~�{�C�~��̎��������ͬ������2008��1�·ݵ�ӛ�~�{�C���ƿ�Ŀ�R��������̲��б�7-35��ʾ��

��7-35����Ŀ�R������2008��1��31��

��7-36����Ŀ�R���������塡2008��1��

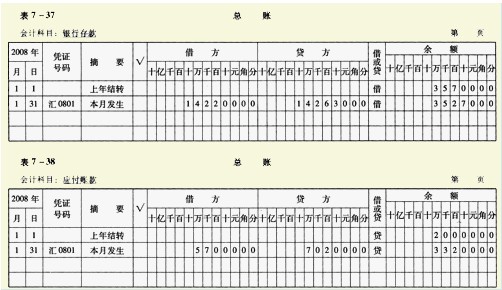

����������Ŀ�R������ӛ������£��ԡ��y�д��͡������~��ɑ����~�����f�������7-37�ͱ�7-38��ʾ���������~��ӛ�����c֮��ͬ��

�������P���]��

�������P���]��

����2011ɽ�|��Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��