��(��)��ӳ��Iؔ�ՠ�r�ĕ�ӋҪ��

����1.�Y�a

�����Y�a��ָ��I�^ȥ�Ľ���������γɵġ�����I���л��߿��Ƶġ��A�ڕ��o��I��������������YԴ��

����(1)�Y�a�Ļ���������

�������Y�a�A�ڕ��o��I�����������档

�����������棬��ֱָ�ӻ��g�ӵ�������I�ĬF���F��ȃr�

����ע�⣺��Щ�ѽ��]�н����rֵ�����ܽo��I��������������Ŀ���Ͳ����^�m�_�J����I���Y�a��

��������l��1�� ij��I��ij�������Ѓ��_�C��������A�C����̖�^�ϣ���B�C��Ͷ��ʹ�ú�һֱδ��ʹ��;B�C����A�C��������aƷ��Ŀǰ�Г�ԓ�����ȫ�����a�΄ա�A��B�C���Ƿ�����I�Ĺ̶��Y�a?

����A�C�������_�J��ԓ��I�Ĺ̶��Y�a��ԓ��Iԭ�е�A�C�����L���e�ò��ã����ܽo��I�����������棬��˲��������Y�a��ӳ���Y�aؓ�����С���B�C���ѽ�Ͷ����ʹ�ã����A�ڕ��o��I����������������ģ����ԑ�ԓ������I���Y�a��ӳ���Y�aؓ�����С�

�������Y�a�Ǟ���I���еģ�����ʹ������I���У�Ҳ����I�����Ƶġ�

����һ��YԴҪ������I�Y�a���Դ_�J����I��ԓ���д���YԴ�����Й࣬�������Լ�����Ըʹ�û�̎���Y�a��

��������l��2������I�ļӹ�܇�g�Ѓ��_�O�䡣A�O��ϵ������I���Y����@�ã�B�O��ϵ�ı���I�Խ��I���뷽ʽ�@�ã�Ŀǰ���_�O���Ͷ��ʹ�á�A��B�O���Ƿ�����I���Y�a?

�����@��Ҫע�⽛�I�����c���Y����ą^�e����I�����I�����B�O��ț]�����Й�Ҳ�]�п��ƙ࣬���B�O�䲻�ܴ_�J����I���Y�a������I�����Y�����A�O���mȻ�]�����Й࣬�������c���Й����P���L�U�͈��ę����������Ќ��H���ƙ࣬��ˑ���A�O��_�J����I���Y�a��

�������Y�a�����^ȥ�Ľ�������γɵġ�

�����Y�a���^ȥ�ѽ��l���Ľ���������a���ĽY�����Y�a����ǬF�����Y�a�����������A�ڵ��Y�a��δ��������헿��ܮa���ĽY�����������Y�a�_�J��

��������l��3�� ��IӋ�������ُ�Iһ���C���O�䣬6�·��c�N�۷���ӆ��ُ�I��ͬ�����I�Hُ�I�О�l����10�·ݣ��t��I������6�·�ԓ���O��_�J���Y�a��

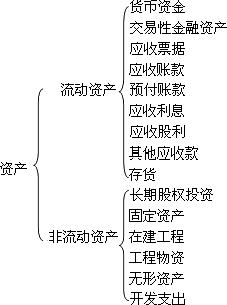

����(2)�Y�a�ķ���Y�a���������Բ�ͬ���֞������Y�a�ͷ������Y�a��

���������Y�a��ָ�AӋ��һ�������I�I������׃�F�����ۻ���ã�������Ҫ�齻��Ŀ�Ķ����У������AӋ���Y�aؓ��������һ���(��һ��)׃�F���Y�a���Լ����Y�aؓ��������һ��Ƚ��Q�����Y�a���僔ؓ���������������ƵĬF���F��ȃr�

���������Y�a��Ҫ����؛���Y�𡢽����Խ����Y�a������Ʊ���������~��A����헡�������Ϣ�����չ������������տ��؛�ȡ�

�����������Y�a��ָ�����Y�a������Y�a����Ҫ�����L�ڹə�Ͷ�Y���̶��Y�a���ڽ����̡��������Y���o���Y�a���_�l֧���ȡ�

�����L�ڹə�Ͷ�Y��ָ��I���еČ����ӹ�˾���ϠI��I���I��I�ę�����Ͷ�Y�Լ���I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣������ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y��

�����̶��Y�a��ָͬ�r�������������������Y�a��

�����ٞ����a��Ʒ���ṩ�ڄա�����I���������е�;

������ʹ�É������^һ����Ӌ��ȡ�

�������磺�C���O�䡢���ݡ��\ݔ���ߵȡ�

�����o���Y�a��ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a�����磬�����ࡢ�nj������g���̘˙ࡢ�����ࡢ����ʹ�Ùࡢ���S��ȡ�

��������12��(��)�����YԴ���������Y�a��횾߂�Ļ�����������( )��

����A.�A�ڕ��o��I������������

����B.����I������

����C.���^ȥ�Ľ�������γ�

����D.���пɱ��J�ԣ�����Ҋ��������

����[��]D

��������13��(��)���Б��_�J���Y�a����( )��

����A.�L���e���Ҳ���ʹ�ú��D�ďS��

����B.�ѳ��^�����ڵ�ʳƷ

����C.��Ȼʹ�É����ѝM������ʹ�õ��O��

����D.�Ѻ�ӆ��ͬ�M������ُ�M�IJ���

����[��]C

����[����]���ֻ��C���Խo��I����������������롣ABD�Dz���������I������������롣

��������14��(��)�������Y�a�M����������I�Y�a���Y�a�M��( )��

����A.��I�L���e�ò��õ�܇�����S��

����B.�ڮaƷ�ͮa��Ʒ�������Ʒ

����C.���Y�������܇���@��

����D.�����~��A���~��L�ڴ����M��

����[��]A

��������15��(�Д�)�����Y�a��ָ������1����߳��^1���һ���I�I���ڃ�׃�F���߱����õ��Y�a����Ҫ����؛���Y�𡢌���Ͷ�Y�����ռ��A����헡����N����؛�ȡ�( )

����[��]��

����[����]����Ͷ�Y�֞���ں��L�ڵČ���Ͷ�Y�����ڵČ���Ͷ�Y���������Y�a���L�ڵČ���Ͷ�Y��ԓ���ڷ������Y�a��

����2.ؓ��

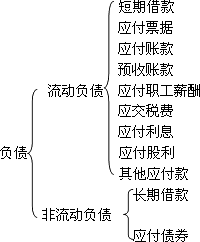

����ؓ����ָ��I�^ȥ�Ľ���������γɵġ��A�ڕ����½�������������I�ĬF�r�x�ա�

����(1)ؓ����������ؓ���������»���������

������ؓ�����僔�A�ڕ����½�������������I��

�����僔��ʽ��ͨ�^�����Y�a(�����F��������Y�a)���ṩ�ڄՁ��僔������߀�f����

������ؓ�������^ȥ�Ľ�������γɵĬF�r�x�ա�

����ֻ���ѽ��l���Ľ�����헣���Ӌ�ϲ��п��ܴ_�J��ؓ�����瑪���~�

������I�A�ڌ�Ҫ(δ��)�l���Ľ�����헿��ܮa���Ă��գ����������Ӌ�ϵ�ؓ��̎������I�ĘI��Ӌ��

����(2)ؓ���ķ��ؓ�����������Բ�ͬ���֞�����ؓ���ͷ�����ؓ����

��������ؓ����ָ�AӋ��һ�������I�I�������僔��������Ҫ�齻��Ŀ�Ķ����С��������Y�aؓ��������һ���(��һ��)���ڑ������僔��������I�o�������،��僔���t���Y�aؓ�����պ�һ�����ϵ�ؓ��������ؓ����Ҫ�������ڽ�����Ʊ���������~��A���~�������н�ꡢ�������M��������Ϣ����������������������ȡ�

����������ؓ����ָ����ؓ�������ؓ������Ҫ�����L�ڽ�������ȯ�ȡ�

��������16��(��)���в���������ؓ������( )��

����A.�����~�����B.�A���~��

����C.����Ʊ��������D.�A���~��

����[��]D

�������P���]������2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR������2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��