�����ڶ��������Jӛ�~��

����һ�����Jӛ�~���ĸ���

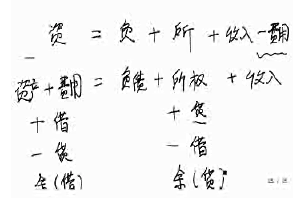

�������Jӛ�~����ָ�ԡ��衱�͡��J����ӛ�~��̖��һ�N��ʽӛ�~���������Jӛ�~���ǽ����ڡ��Y�a=ؓ��+�����ߙ��桱��Ӌ��ʽ�Ļ��A�ϣ��ԡ��н�����J�����J����ȡ�����ӛ�~Ҏ�t����ӳ��ӋҪ�ص����p׃����r��һ�N��ʽӛ�~������

�����������Jӛ�~����ӛ�~��̖

�������Jӛ�~���ԡ��衱�͡��J����ӛ�~��̖���քe�����~�������ҷ���

�����������Jӛ�~���µ��~���Y��

�����ڽ��Jӛ�~���£��~���Ļ����Y���ǣ���跽���ҷ����J��������һ����ӛ���ӣ���һ����ӛ�p�٣��tҪ�����~����ӳ�Ľ������ݵ����|�Q�����了�����~����ʽ��D4��1��ʾ��

����(һ)�Y�a��~���Y��

�����Y�a��~���Ľ跽��ʾ���ӣ��J����ʾ�p�٣��ڳ���ĩ���~һ���ڽ跽�������Y�a��~���l�������~�r����ӛ��ԓ�~���Ľ跽���l���p���~�r����ӛ��ԓ�~�����J����

�����Y�a��~������ĩ���~Ӌ�㹫ʽ���£�

�����Y�a��~����ĩ���~=�ڳ����~+���ڽ跽�l���~(�����~)һ�����J���l���~(�p���~)

����

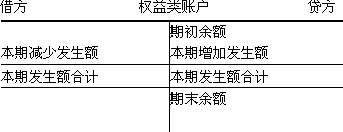

����(��)������~���Y��

����ؓ����~���������ߙ�����~���y�Q�������~����������~���ĽY���c�Y�a�ǡ���෴��������~�����J����ʾ���ӣ��跽��ʾ�p�٣��ڳ���ĩ���~һ�����J��������������~���l�������~�r��ӛ��ԓ�~�����J�����l���p���~�r��ӛ��ԓ�~���Ľ跽�������~һ����F���~�����J�������~���Y����D4��3��ʾ��

�D4��3

����������~������ĩ���~Ӌ�㹫ʽ���£�

����������~����ĩ���~=�ڳ����~+�����J���l���~(�����~)һ���ڽ跽�l���~(�p���~)

�������P���]��

����2011������Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��