�����塢���Jӛ�~����ԇ��ƽ��

����ԇ��ƽ����ָ�������Y�a=ؓ��+�����ߙ��桱�ĺ���Pϵ�Լ����Jӛ�~����ӛ�~Ҏ�t���z�����C�����~��ӛ��Ƿ����_��һ�N������ԇ��ƽ���аl���~ԇ��ƽ�ⷨ�����~ԇ��ƽ�ⷨ��

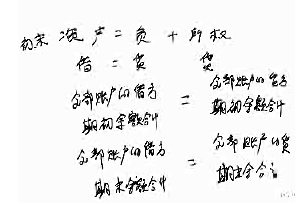

����(һ)�l���~ԇ��ƽ�ⷨ

�����l���~ԇ��ƽ�ⷨ�Ǹ������������~���Ľ跽�l���~��Ӌ�����J���l���~��Ӌ���Pϵ���z�ڰl���~ӛ��Ƿ����_�ķ���(����������Pϵ)���乫ʽ�飺

����ȫ���~�����ڽ跽�l���~��Ӌ=ȫ���~�������J���l���~��Ӌ

����(��)���~ԇ��ƽ�ⷨ

�������~ԇ��ƽ�ⷨ���\�Õ�Ӌ��ʽ���������������~���Ľ跽���~��Ӌ���������~�����J�����~��Ӌ���Pϵ���z���~��ӛ��Ƿ����_�ķ���(������ӛ�~Ҏ�t)���������~�r�g�IJ�ͬ���ַ֞��ڳ����~ƽ�����ĩ���~ƽ�����乫ʽ�飺

����ȫ���~���Ľ跽 ��ȫ���~�����J

�����ڳ����~��Ӌ��=�����ڳ����~��Ӌ

����ȫ���~���Ľ跽��ȫ���~�����J

������ĩ���~��Ӌ��=������ĩ���~��Ӌ

�����ھ���ԇ��ƽ���r����ע�������c��

����1.��횱��C�����~�������~����ӛ��ԇ�����

����2.���ԇ������J����ȣ��϶��~��ӛ����e�`�����J����ң�ֱ�����Fƽ���ֹ��

����3.���㌍�F�����P���ڵ�ƽ���Pϵ���������f���~��ӛ䛽^�����_�������Щ�e�`������Ӱ푽��J�p����ƽ���Pϵ��

�������磺��©ӛij헽����I�գ���ʹ���ڽ��J�p���İl���~�l�����~�p�٣����J��Ȼƽ��;����ӛij헽����I�գ���ʹ���ڽ��J�p���İl���~�l�����~̓�������J��Ȼƽ��;��ij헽����I��ӛ�e���P�~�������J��Ȼƽ��;��ij헽����I�����~��ӛ��У����ӛ�~�����J��Ȼƽ��;�ݽ跽���J���l���~�У�żȻ�l����ӛ��ӛ������N�����J��Ȼƽ��;�ȵȡ�

�������P���]��

����2011������Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��