�����ڶ���(ji��)��ԭʼ�{�C

����һ��ԭʼ�{�C�ĸ���

����ԭʼ�{�C�ַQ�Γ�(j��)�����ڽ�(j��ng)��(j��)�I(y��)��(w��)�l(f��)������ɕr(sh��)ȡ�û����Ƶģ�����ӛ䛻��C����(j��ng)��(j��)�I(y��)��(w��)�İl(f��)���������r��ԭʼ�{��(j��)��

������(hu��)Ӌ(j��)�ˆT�����挍(sh��)�����Ϸ���ԭʼ�{�C�����������������λؓ(f��)؟(z��)�ˈ�(b��o)��;��ӛ�d����(zh��n)�_����������ԭʼ�{�C����(y��ng)�����˻أ�Ҫ��������a(b��)�䡣

��������ԭʼ�{�C�ķN�

����ԭʼ�{�CҲ���Ը���(j��)��ͬ�Ę�(bi��o)��(zh��n)�M(j��n)�з��

����(һ)ԭʼ�{�C�����Դ�IJ�ͬ�����Է֞����ԭʼ�{�C������ԭʼ�{�C��

����1.���ԭʼ�{�C

�������ԭʼ�{�C��ָ�ڽ�(j��ng)��(j��)�I(y��)��(w��)�l(f��)������ɕr(sh��)����������λ��(g��)��ֱ��ȡ�õ�ԭʼ�{�C��

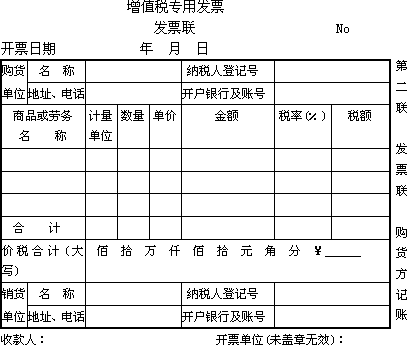

������ُ�I���ϕr(sh��)ȡ�õ���ֵ�����ðl(f��)Ʊ���y���D(zhu��n)���ĸ��N�Y(ji��)��{�C������֧�����(xi��ng)�r(sh��)ȡ�õ��Փ�(j��)��������ȡ�õ��w�C(j��)Ʊ��܇��Ʊ�ȡ����6��1��6��2��ʾ��

��6��2���������������������������y(t��ng)һ�y�X�Փ�(j��) ������������ No

����2.����ԭʼ�{�C

��������ԭʼ�{�C��ָ�ɱ���λ��(n��i)����(j��ng)�k�I(y��)��(w��)�IJ��T��(g��)�ˣ��ڈ�(zh��)�л����ij�(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�r(sh��)�������Ƶġ��H������λ��(n��i)��ʹ�õ�ԭʼ�{�C��

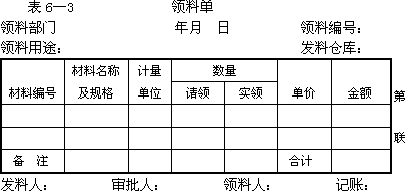

���������φΡ��I(l��ng)�φΡ����~�I(l��ng)�φΡ��a(ch��n)Ʒ���Ρ��a(ch��n)Ʒ����Ρ����Ρ����Y�l(f��)������(x��)�������fӋ(j��)����ȡ�����ԭʼ�{�C���6��3��6��4��ʾ��

��6��4���������������������~�I(l��ng)�φ�

�����I(l��ng)�ϲ��T�����������������ꡡ�� �� �����������I(l��ng)�Ͼ�̖(h��o)��

�����I(l��ng)����;�� �������������������������������� �l(f��)�ς}�죺

�����}��ؓ(f��)؟(z��)�ˣ�

�����N�۰l(f��)Ʊ������ԭʼ�{�C����ُ�l(f��)Ʊ�����ԭʼ�{�C��

��������4��(��)���Б{�C�У�( )��������ԭʼ�{�C��

����A.ُ؛�l(f��)Ʊ�(li��n)

����B.�U�������Փ�(j��)

����C.�����M(f��i)��(b��o)�N��

����D.��ֵ�����ðl(f��)Ʊ�ֿ�(li��n)

����[��]C

�������P(gu��n)���]��

����2011������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2001-2010��ȫ�����ؕ�(hu��)Ӌ(j��)�C��ԇԇ�}���𰸅R��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼�o��(d��o)�Y�υR��