����(��)ԭʼ�{�C���ո�ʽ��ͬ�����Է֞�ͨ�Ñ{�C�͌��Ñ{�C��

����1.ͨ�Ñ{�C

����ͨ�Ñ{�C��ָ�����P���T�yһӡ�ơ���һ��������ʹ�õľ��нyһ��ʽ��ʹ�÷�����ԭʼ�{�C��ͨ�Ñ{�C��ʹ�÷��������������T��ͬ������������ijһ�^��ijһ�ИI��Ҳ������ȫ��ͨ�á�

������ijʡ(��)ӡ�Ƶİl؛Ʊ���Փ��ȣ���ԓʡ(��)ͨ��;�������y���������y���D�~�Y��{�C����ȫ��ͨ�õȡ�

����2.���Ñ{�C

�������Ñ{�C��ָ�Ɇ�λ����ӡ�ơ��H�ڱ���λ�Ȳ�ʹ�õ�ԭʼ�{�C��

��������ԭʼ�{�CҲ�����Ƶ�ԭʼ�{�C

�������I�φΡ������M���N�Ρ����fӋ��������Y�M�÷�����ȡ�

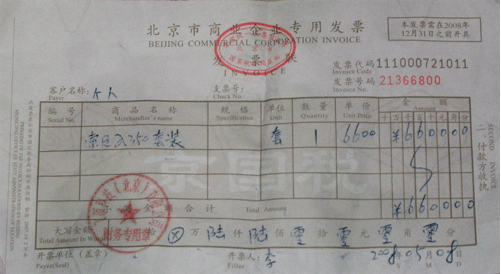

��������ԭʼ�{�C�Ļ�������

����1.ԭʼ�{�C�����Q�;�̖;

����2.����ԭʼ�{�C������;

����3.����ԭʼ�{�C��λ���Q;

����4.�����I�Ճ���(���������r�����~��) ;

����5.���Ɔ�λ����;

����6.���P�ˆT����;

����7.�{�C������

�������H�����У��������I����������I�յ���Ҫ�����������������⣬�������ӱ�Ҫ�ă��ݡ��������y�нyһ�ƶ����y���D�~�Y��{�C�������˽Y���p����λ���Q���~̖�ȃ���;�F�����yһ�ƶ����F·�\�Σ������˰l؛��λ����؛��λ����؛��ʽ�ȃ��ݡ�

�����ġ�ԭʼ�{�C������Ҫ��(7��)

����1.ӛ�Ҫ�挍��

����2.����Ҫ������

������Ҫע����ǣ��ꡢ�¡���Ҫ��������ԭʼ�{�C�Č��H�����;���QҪ�Rȫ�����ܺ���;Ʒ������;Ҫ����_�����ܺ�������;���P�ˆT�ĺ��±���Rȫ��

����3.���mҪ��䡣

�����ѽ��N�۵���Ʒ���˻أ�����Ҫ�����������̎������߀��r��Ҫ��������؛�lƱ���ìF���˿�r��Ҫȡ�Ì������տ��Փ�;���y�д����߀�ģ����y�нY��{�Cӛ�~�����C������������؛�lƱ���挦�����Փ���

�������������ʽ�������ӛ�~�{�C�ĸ������@�N������Ҫ����ӛ�~�đ{�C��������߀�o����ߣ����È��N�IJ����M�_�N����߀���r���ɳ��{�ˆT���_�Փ������C�������������f�����˽����ԭ��

�������P���]��

����2011������Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��