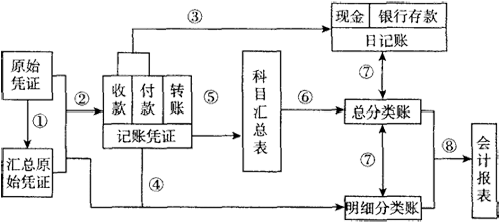

����������Ŀ�R�����~��̎������

����(һ)��������

����һ�����

����1.����ԭʼ�{�C���ƅR��ԭʼ�{�C;

����2.����ԭʼ�{�C��͡��ԭʼ�{�C������ӛ�~�{�C;

����3.�����տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~��

����4.����ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

����5.�������Nӛ�~�{�C���ƿ�Ŀ�R����;

����6.������Ŀ�R������ӛ������~;

����7.��ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

����8.��ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

������Ŀ�R�����~��̎��������D8��3��ʾ��

�D8��3

���������Ŀ�R�����~��̎�������ַQӛ�~�{�C�R�����~��̎���������Ǹ���ӛ�~�{�C���ھ��ƿ�Ŀ�R�������ٸ�����Ŀ�R������ӛ������~��һ�N�~��̎������

�������c�����ƿ�Ŀ�R���������Ե�ӛ������~��

����ӛ�~�{�C���~���ě]���cӛ�~�{�C�~��̎�����������ͬ��

������Ŀ�R�����Ǹ���ӛ�~�{�C�R�����ɵġ���Ŀ�R�����ĸ�ʽҊ��8��1��ʾ��

��8-1���������� ��Ŀ�R����

����200����9��1��һl0�� ������ ��l̖

����(��)��ȱ�c���m�÷���

������Ŀ�R�����~��̎������ă��c�ǣ��p�p�˵�ӛ������~�Ĺ���������������ԇ��ƽ�⡣��ȱ�c�ǣ���Ŀ�R�������ܷ�ӳ�~���Pϵ�������ڲ錦�~Ŀ��

�����m�÷������m���ڽ����I���^��Ć�λ��

��������3��(��)��Ŀ�R�����~��̎���������Ҫȱ�c��( )

����A.�����ڕ�Ӌ����ֹ�������������B.�����M��ԇ��ƽ��

����C.��ӳ�����~���Č����Pϵ��������D.��Ӌ��Ŀ����������

����[��]C

��������4��(��)���N�����~��̎������Ļ�����ͬ�c��( )��

����A.��ӛ���~�������ͷ�����ͬ

����B.����ӛ�~�{�C�ķ�����ͬ

����C.��ӛ�����~�������ͷ�����ͬ

����D.���ƕ�Ӌ����������ͷ�����ͬ

����[��]BCD

��������5��(��)���и���У�ͨ���������ӛ������~��������( )��

����A.�R��ӛ�~�{�C��������B.�R��ԭʼ�{�C

����C.ԭʼ�{�C ���������� D.ӛ�~�{�C

����[��]AD

��������6��(��)����������ؔ�Օ�Ӌ��棬�������_�Ľ��I�Q�ߣ�����I�~��̎���������Ҫ�M�ɲ��֡� ( )

����[��]��

����(��)��Ŀ�R�����~��̎�������e��

��������8��1�� ��������؟�ι�˾2007��2��ĩ�Ŀ�����~������������~����Ŀ���~���8��2����8��3��ʾ��

��8��2����������������������~�����~��

����2007��3��1��

��8��3 ��������~�����~��

�������P���]��

����2011������Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��