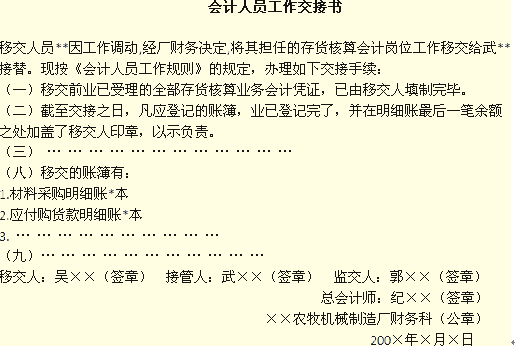

����(��)��������

����һ���Ӌ�ˆT�k���������m���ɕ�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�O��;��Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�k���������m���Ɇ�λؓ؟�˱O������Ҫ�r���܆�λ�������˕�ͬ�O����

����1.����ǰ�Ĝʂ乤����

����(1)�ѽ������Ľ����I����δ���ƕ�Ӌ�{�C�đ��������ꮅ��

����(2)��δ��ӛ���~Ŀ������ӛ�ꮅ���Y�����~���������һ�P���~����w���k��ӡ�¡�

����(3)�����Ñ�ԓ�ƽ��ĸ���Y�ϣ���δ����헺��z���}Ҫ���������f�����ϡ�

����(4)�����ƽ���ԣ�������ԓ�ƽ��ĕ�Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ��桢���¡��F���Ѓr�Cȯ��֧Ʊ�����lƱ���ļ���������Ӌ�Y�Ϻ���Ʒ�ȃ���;

����(5)���Е�Ӌ��㻯�Ć�λ������ԓ헹������ƽ��ˆT�����ƽ������������Ӌܛ�����ܴa�������P���Ŏ��ȃ��ݡ�

����(6)��Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�ƽ��r������ؔ�Օ�Ӌ�������ش�ؔ����֧���}�͕�Ӌ�ˆT����r��������ˆT��B�����

����2.�����ƽ��������ƽ�

�����ӹ��ˆT���J�水���ƽ��������c�ա����wҪ���ǣ�

����(1)�F��Ҫ������Ӌ�~��ӛ����~�M�Ю����c�������ö�ȱ�������ˆT�l�F��һ�»חl�֎족�F��r���ƽ��ˆT��Ҏ�����ރ�ؓ؟����̎����

����(2)�Ѓr�Cȯ�Ĕ���Ҫ�c��Ӌ�~��ӛ�һ�£��Ѓr�Cȯ���~�c�l�Ѓr��һ�r�����Օ�Ӌ�~�����~���ӡ�

����(3)��Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ����������Ӌ�Y�ϱ�������oȱ�������z©�����ж�ȱ����횲���ԭ�����ƽ�����м����f�������ƽ���ؓ؟��

����(4)�y�д���~�����~Ҫ�c�y�Ќ��~�κˌ����������δ�_�~헣��������y�д�����~�{�����{�����;���Nؔ�a���Y�͂������յ������~�����~��Ҫ�c���~���P�~�������~�ˌ����;����Ҫ����Ҫ���رP�c�������~�^��������~��Ҫ�c�����λ�����˺ˌ���

����(5)���¡��Փ����հ�֧Ʊ���lƱ����Ŀӡ���Լ�������Ʒ�ȱ�횽��������

����(6)���Е�Ӌ��㻯�Ć�λ�������p���������Ӌ��C�ό����P�����M�Ќ��H�������_�J���P�������_�o�`���ɽ��ӡ�

����3.����ؓ؟�O����

�������O���ľ��wҪ���ǣ�

����(1)һ���Ӌ�ˆT�k���������m���ɕ�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�O����

����(2)��Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�k���������m���Ɇ�λؓ؟�˱O������Ҫ�r���܆�λ�������˕�ͬ�O����

����4.���Ӻ�����P���ˡ�

����(1)��Ӌ���������ꮅ�����p���ͱO�������ƽ�����Ϻ������w�£��������ƽ������ע������λ���Q���������ڣ������p���ͱO���˵��ա��������ƽ����퓔��Լ���Ҫ�f���Ć��}����Ҋ�ȡ�

����(2)�ӹ��ˆT���^�mʹ���ƽ�ǰ���~�����������������~�����Ա��C��Ӌӛ�ǰ��㕽ӣ�����������

����(3)�ƽ����һ�㑪����һʽ���ݣ������p������һ�ݣ���nһ�ݡ�

����5.�ƽ����؟�ν綨

�������ӹ�����ɺ��ƽ��ˆT���ƽ��ĕ�Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ����������Ӌ�Y�������佛�k��Ӌ�������g�Ȱl���ģ��������@Щ��Ӌ�Y�ϵ��挍�ԡ�������ؓ؟����������ˆT�ڽ��ӕr������]�аl�F���ӕ�Ӌ�Y�����挍�ԡ������Է���Ć��}�����º�l�F�ԑ���ԭ�ƽ��ˆTؓ؟��ԭ�ƽ��ˆT�����ԕ�Ӌ�Y�����ƽ�����Ó؟�Ρ�

�����������c���գ�

����1.��λ��Ӌ�C�����O�ü��Ȳ����P�ˆT�����Y��;

����2.����ӛ�~�C��;

����3.�ĘI�Y���C���Ĺ������^�m����;

����4.��Ӌ�ˆT��������(����؟��)��

�������P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��