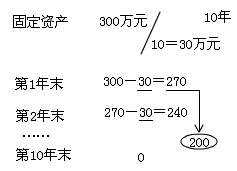

����(��)���m���I(�ɕ�Ӌ���w�������)

�������m���I��ָ��Ӌ���w�ڿ��AҊ��δ���������ծ�ǰ��Ҏģ�͠�B�^�m���I��ȥ�������Ʈa��Ҳ������Ҏģ���p�I�ա�

�����F�Е�Ӌ̎���������ǽ����ڳ��m���I���O�ϵģ���tһЩ���J�ĕ�Ӌ̎��������ȱ�����ڵĻ��A��

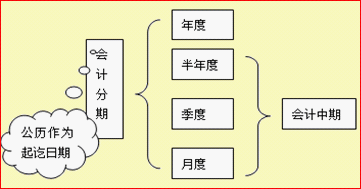

����(��)��Ӌ����(�ɳ��m���I�������)

������Ӌ�����ַQ��Ӌ���g����ָ��һ����Ӌ���w���m���I�����a���I��ӄ��֞�һ�����B�m���L����ͬ�ĕ�Ӌ���g���Ա���ڽY���~Ŀ�;���ؔ�Ո�档

������Ӌ���ڵ�Ŀ�ģ����ڌ����m���I�����a���I��ӄ��֞��B�m����ȵ����g�����ԽY��ӯ̝�����ھ���ؔ�Ո�棬���r��������ṩ���P��Iؔ�ՠ�r�����I�ɹ��ͬF����������Ϣ��

������Ҫ�c���Y��

����(1)���չ��v�r�g����;

����(2)��Ӌ���g�֞���ȡ�����ȡ����Ⱥ��¶�;

����(3)����ȡ����Ⱥ��¶ȷQ���Ӌ����;

���������}13�����x�}����Ӌ�����Ǐ�( )����������ġ�

����A.��؟�l����

����B.��ӋĿ��

����C.���m���I

����D.��Ӌ���w

���������_�𰸡�C

���������}14�����x�}����Ӌ���ڰ���( )

����A.�¶�

����B.����

����C.�����

����D.���

���������_�𰸡�ABC

����(��)؛��Ӌ��

����؛��Ӌ����ָ��Ӌ���w��ؔ�Օ�Ӌ�_�J��Ӌ���͈��r����؛������yһ��Ӌ����λ����ӳ��Ӌ���w�����a���I��ӡ�

������Ҫ�c���Y��

����1.�҇��ĕ�Ӌ����������������ӛ�~��λ�š�

����2.�I����֧����Ş�������IҲ���x��ij�N�������ӛ�~��λ�ţ������⾎��ؔ�Ո��r�������������ŷ�ӳ��(�Д��})

����3.�����O�����Ї���I����Ȉ���ؔ�Օ�Ӌ��棬�������������š�(�Д��})

����4.؛��Ӌ������ǰ���[���ˎ�ֵ������׃�ļ��O��ͨ؛��Û���ص�Ԓ��ԓ����ͨ؛��Û��Ӌ�M���{����(�x���})

����5.؛��Ӌ��ȱ�ݣ�ͨ�^ؔ�Ո�渽ע�ȷ�ӳ�ķ�؛��ָ�ˏ��a��(���ԡ�Ʒ�ơ����u��λ�á����g�_�l������)

���������}14���Д��}���I����֧����Ş����Ć�λ�������x��ij�������ӛ�~��λ�ţ�������ӛ�~��λ�ž���ؔ�Օ�Ӌ��档( )

���������_�𰸡���

�������𰸽������I����֧����Ş����Ć�λ�������x��ij�N�������ӛ�~��λ�ţ����Ǿ��Ƶ�ؔ�Օ�Ӌ��摪�����������š�

�������Y����헼��O���Pϵ������桢�ϵ����a�䡣��Ӌ���w�_�J���Ǖ�Ӌ����Ŀ��g���������m���I�͕�Ӌ���ڴ_�����Ǖ�Ӌ����ĕr�g������؛��Ӌ���Ǖ�Ӌ����ı�Ҫ�ֶΡ�

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)