����������Ӌ������A(�a��ԭ�F�������c������ӵķ��x)

����(һ)��؟�l����

������؟�l����Ҳ�Q��Ӌ���A����ָ��I��ȡ�ìF��ę�����֧���F���؟�Ξ��־���_�J����������M�á�

����������؟�l���Ƶ�Ҫ������Ěw�����g��ԓ�DŽ�������ĕ�Ӌ���g���M�õĚw�����g��ԓ���M�������յ����g��

������Ҫ�c���Y��

����1.(�ɂ�����)

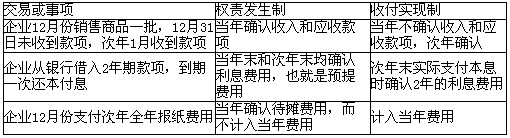

�������Ǯ����ѽ����F��������ѽ��l����ؓ�����M�ã���Փ����Ƿ��ո������������鮔�ڵ�������M��;

�������Dz����ڮ��ڵ�������M�ã���ʹ������ڮ����ո���Ҳ���������鮔�ڵ�������M�á�

����2.��؟�l���ƕ�Ӌ������AҪ����턝��������֧���c�Y����֧����

����3.��I��Ӌ�Ĵ_�J��Ӌ���͈�摪���ԙ�؟�l���ƞ���A��(���x)

����4.��؟�l���Ƶ�ȱ��(����ÿ����~�ϛ]�X��ͨ�^�F�������폛�a)

����(��)�ո����F��

�����ո����F�����c��؟�l������������һ�N��Ӌ���A���������յ���֧���F������_�J������M�õȵ�������

�������ڱ��ڌ��H�ԬF������M�ã���Փ�䑪���ڱ��������Ы@���a���������鱾�ڵ��M��;�����ڱ��ڌ��H�յ��ĬF�����룬��Փ���Ƿ���ڱ��ھ������鱾�ڵ�����̎����

������֮��������߀�]���ԬF���յ�������͛]���ԬF��֧�����M�ã���ʹ�w���ڱ��ڣ�Ҳ�������鱾�ڵ�������M�á�

����(��)��؟�l���ƺ��ո����F�Ƶą^�e

����1.�^�e

����2.����

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)