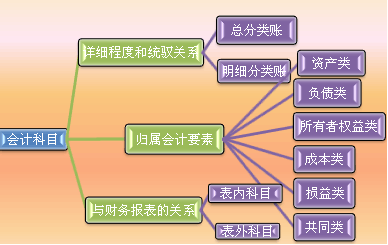

������ �� �¡���Ӌ��Ŀ�c�~��

������һ������Ӌ��Ŀ

����һ����Ӌ��Ŀ�ĸ���(���x�})

������Ӌ��Ŀ��ָ����ӋҪ�صľ��w�����M�з������Ŀ��Ҳ�ǽ����I�հ��չ���Ҫ��w�����Q��

����ÿһ��Ӌ��Ŀ�������Ľ������x�ͽ������ݡ�

����1403 ԭ���� ����Ŀ������I���ĸ��N���ϣ�����ԭ�ϼ���Ҫ���ϡ��o�����ϡ���ُ���Ʒ(��ُ��)�������Â��(��Ʒ���)�����b���ϡ�ȼ�ϵȵ�Ӌ���ɱ����H�ɱ�

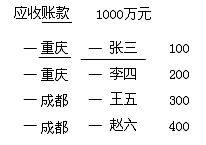

����2001 ���ڽ�� ����Ŀ������I���y�л��������ڙC���Ƚ����������1������(��1��)�ĸ��N���

����4001 �����Y�� ����Ŀ������I����Ͷ�Y��Ͷ��Č����Y�����ɷ�����˾��������Ŀ�Ğ顰4001 �ɱ�����Ŀ

����5001 ���a�ɱ� ����Ŀ������I�M�й��I�����a�l���ĸ�����a�ɱ����������a���N�aƷ(�a��Ʒ�����ư��Ʒ��)�����Ʋ��ϡ����ƹ��ߡ������O���

���������}1•���x�}��(2007��)��Ӌ��Ŀ�nj�( )�ľ��w�����M�з������Ŀ��

����A.�����I��

����B.��ӋҪ��

����C.��Ӌ����

����D.��Ӌ���w

���������_�𰸡�B

���������O�Õ�Ӌ��Ŀ�����x(�����})

����1.�Ǐ�ʽӛ�~�Ļ��A;

����2.���O���~���Ļ��A;

����3.�Ǿ���ӛ�~�{�C�Ļ��A;

����4.�Ǿ���ؔ�Օ�Ӌ����Ļ��A��

����������Ӌ��Ŀ���

�������P���]��

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)