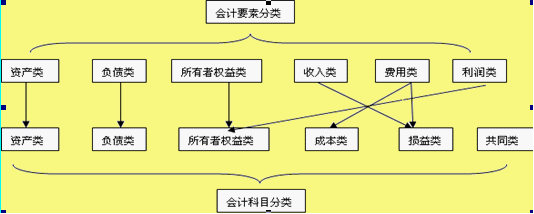

������Ҫ�c���Y��

����1.�^(q��)�֕�ӋҪ�ط�͕�Ӌ��Ŀ���

����2.��ͬ���Ҫ�ǽ�����I(y��)�Ŀ�Ŀ�������Ŀһ����㲻���ڱ���Ӌ���w�ĕ�ӋҪ�أ������f������Ʒ���Y�ȡ�

����3.�����Ŀһ����ؔ�����yһ�ƶ������wҊ�̲�60-65퓡�

����4.����Ӌ�ʄtҎ(gu��)���O�õ����⣬������Ŀ���Ը�������λ������������Ҫ�ͽ����I(y��)�յľ��w���������O�á�

����5.�еĿ����Ŀ���O������Ŀ��(������������)

���������}2•���x�}�������~���Ќ����Y�a��~������( )��

����A.�������Ʒ���~��

����B.������Ʊ�����~��

����C.����Ӌ���f���~��

����D.�������M��~��

���������_�𰸡�ABC

���������}3•���x�}�����и���У�����ؓ��Ŀ�Ŀ����( )��

����A.�����~��(�Y�a�)

����B.�N���M��(�p���)

����C.�A���~��(ؓ���)

����D.ӯ��e(�����ߙ����)

���������_�𰸡�C

���������}4 •���x�}�����Е�Ӌ��Ŀ���ڳɱ�Ŀ�Ŀ������( )��

����A.ؔ���M��(�p���)

����B.���a�ɱ�(�ɱ��)

����C.ԭ����(�Y�a�)

����D.���F��(�Y�a�)

���������_�𰸡�B

���������}5•���x�}�����и���У����ڿ����Ӌ��Ŀ����( )��

����A.������ֵ��(�������M���ڿ����Ŀ)

����B.�����~��

����C.������(�o���Y�a���ڿ����Ŀ)

����D.�����O��(�̶��Y�a���ڿ����Ŀ)

���������_�𰸡�B

���������}6•�Д��}��(2008��)��Ӌ��Ŀ���ṩ��Ԕ�Գ̶Ȳ�ͬ�ɷ֞鿂���Ŀ���������Ŀ��( )

���������_�𰸡���

�����ġ���Ӌ��Ŀ���O��ԭ�t(���x�}�������})

����1.�Ϸ���ԭ�t�����O�õĕ�Ӌ��Ŀ�������χ��ҽyһ�ĕ�Ӌ�ʄtҎ(gu��)����

����2.���P��ԭ�t�����O�õĕ�Ӌ��Ŀ�����ṩ���P��������Ҫ�ĕ�Ӌ��Ϣ���գ��M�㌦����͌��ȹ�����Ҫ��

����3.������ԭ�t�����O�õĕ�Ӌ��Ŀ��������I(y��)�������c���M����I(y��)�Č��H��Ҫ��

������I(y��)��ԓ��������λ���w��r���Y�ϕ�Ӌ��Ϣʹ���ߵ�Ҫ�h�p�����a��Ӌ��Ŀ��(�Д�)

������朽ӡ���Ӌ�O(ji��n)����ԓ����Ӌ������挍�ԡ��Ϸ��Ժͺ������M�Ќ��顣

���������}7•���x�}����Ӌ��Ŀ�O�Ñ���ѭ��ԭ�t��( )��

����A.�Ϸ���ԭ�t

����B.������ԭ�t

����C.������ԭ�t

����D.�ɱ���ԭ�t

���������_�𰸡�AC

���������}8•�Д��}���ڲ�Ӱ푕�Ӌ����Ҫ��͕�Ӌ���ָ�˅R���������ṩ�yһ��ؔ�Օ�Ӌ�����ǰ���£���I(y��)�����������O���p�ٻ�ϲ�ijЩ��Ӌ��Ŀ��( )

���������_�𰸡���

�������P���]��

����2011���Ӌ�ĘI(y��)�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI(y��)�Y��ԇ�v�����}�R��(2003��2010)