�����������a�M�õĚw���ͷ���

��������5.19��ij���I��I���a�ס��҃ɷN�aƷ���������a܇�g�I�ò��ϼ���;���5.2��ʾ��

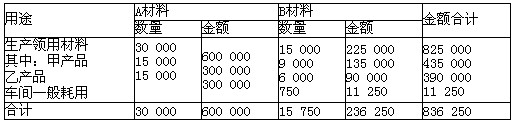

��5.2���������������l�ϑ{�C�R����

���������ҮaƷ��390 000

���������M����������� 11 250

�����J��ԭ���ϡ������� ����������836 250

����1.������н��ĺ���

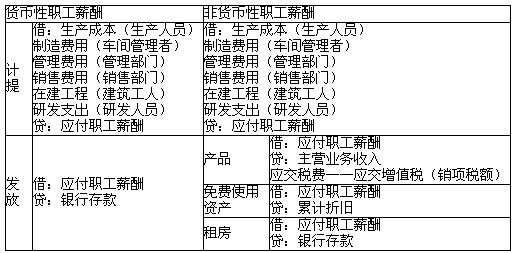

������н����ָ��I��@�����ṩ�ķ��ն��o����N��ʽ�Ĉ���Լ��������P֧��������ă��ݰ��������Y�����𡢽��N���a�N���������M���t�����U�M���B�ϱ��U�M��ʧ�I���U�M���������U�M���������U�M��������U�M��ס�����e�𡢹������M�����������M����؛���Ը�����������н�ꡣ

��������5.20���_���F��֧Ʊ�����y����ȡ�F�� 150 000Ԫ���ʂ�l�Ź��Y��

�����裺���F�𡡡���150 000

�����J���y�����������150 000

��������5.21���ìF�� 150 000Ԫ�l�Ź��Y��

�����裺������н�ꡡ150 000

�����J�����F�𡡡���������150 000

��������5.22����ĩ���乤�Y�M�ã����У��aƷ���a���˹��Y60 000Ԫ;�ҮaƷ���a���˹��Y45 000Ԫ;܇�g�����ˆT���Y15 000Ԫ;�S�������ˆT���Y 30 000Ԫ��

�����裺���a�ɱ������aƷ����60 000

���������ҮaƷ����45 000

���������M�������������15 000

���������M�������������30 000

�����J��������н�ꡡ������������150 000

��������5.23����I���Oһ��ʳ�ã�ÿ�¸����ڍ�����������λ�ֲ���r�����P�vʷ������Ӌ����Ҫ�a�Nʳ�õĽ��~���Ķ��_����Iÿ������ʳ�ö���Ҫ�Г��ĸ������~��������I�ڍ�����Ӌ100�ˣ����й������T20�ˣ�܇�g�����ˆT10�ˣ����a�aƷ��40�ˣ����a�ҮaƷ��30�ˣ���I�Ěvʷ��������������ÿ������Iÿ����Ҫ�a�Nʳ��120Ԫ��

�����裺���a�ɱ������aƷ����4 800

���������ҮaƷ����3 600

���������M�������������1 200

���������M�������������2 400

�����J��������н�ꡪ������������12 000

����2.�����M�õĚw������

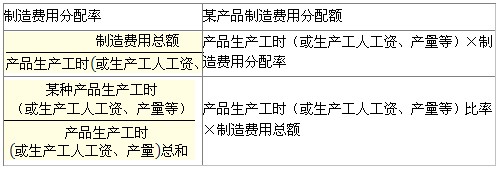

���������M�Ì����g���M�ã�����ֱ��Ӌ�����a�ɱ�����Ҫ���������M�ÿ�Ŀ�w����Ȼ����һ���ķ��������P�aƷ֮�g�M�з��䡣

���������}10•���x�}��܇�g���k���M������( )Ӌ�롰�����M�á��~���Ľ跽��

����A.ֱ�����a�M�á���B.�g�����a�M��

����C.ֱ��Ӌ���M�á���D.�g��Ӌ���M��

���������_�𰸡�B

��������5.24����ĩӋ��܇�g�̶��Y�a���f�~5 000Ԫ���S���̶��Y�a���f�~2 000Ԫ��

���������_�𰸡�

�����裺�����M�á�����������������������5 000

���������M�����������������������2 000

�����J����Ӌ���f������������������������7 000

��������5.25���A�ᑪ�ɱ���ؓ����܇�g�ù̶��Y�a�������M5 800Ԫ��

���������_�𰸡�

�����裺�����M�á�����������������������5 800

�����J���A���M�����������������������5 800

��������5.29�������w���������M��41 050Ԫ�������a���r��������Ӌ��ס��ҮaƷ�����a�ɱ������мaƷ���a���r400С�r���ҮaƷ���a���r600С�r��

���������_�𰸡�

�����aƷ��ؓ���������M��=41 050/(400+600)��400=16 420(Ԫ)

�����ҮaƷ��ؓ���������M��=41 050/(400+600)��600=24 630(Ԫ)

�����裺���a�ɱ������aƷ������������16 420

���������ҮaƷ������������24 630

�����J�������M���������������������41 050

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)