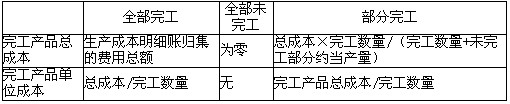

���������aƷ���a�ɱ���Ӌ���c�Y�D

����1. �aƷ���a�ɱ�Ӌ���һ�㲽�E

����(1)�_���ɱ�Ӌ�㌦��(���ծaƷƷ�N�_���ɱ�Ӌ�㌦��);

����(2)�_���ɱ�Ӌ����(�c���a����һ�£�һ���1����);

����(3)�_���ɱ��Ŀ(ֱ�Ӳ��ϡ�ֱ���˹��������M��);

����(4)Ӌ���깤�aƷ�����a�ɱ���

���������}11•����}��ij���I��I2009��4�·����a�ס��҃ɷN�aƷ���ס��ҮaƷ�����~�o�ڳ����~�����P�����I�����£�

����(1)���}��l�����в��ϣ��aƷ���ò���100 000Ԫ���ҮaƷ���ò���98 000Ԫ��܇�gһ�����IJ���2 000Ԫ��

����(2)���·��乤�Y�M��128 000Ԫ�����У��aƷ���a���˹��Y64 800Ԫ���ҮaƷ���a���˹��Y43 200Ԫ��܇�g���������ˆT���Y20 000Ԫ��

����(3)���y�д��ُ��܇�g�k����Ʒ���ڱ���Ʒ2 400Ԫ��

����(4)��ĩ��Ӌ�᱾�����a܇�g�����f�M2 600Ԫ��

����(5)��ĩ���l���������M���ڼס��ҮaƷ֮�g�����a���r�����M�з��䡣�aƷ���a���r600С�r���ҮaƷ���a���r400С�r��

����(6)��ĩ�aƷȫ���깤���ҮaƷȫ��δ�깤��

����Ҫ�������������I�յĕ�Ӌ��䛡�

���������_�𰸡�

����(1)

�����裺���a�ɱ������aƷ������������100 000

���������ҮaƷ������������ 98 000

���������M�����������������������2 000

�����J��ԭ���ϡ�����������������������200 000

����(2)

�����裺���a�ɱ������aƷ������������64 800

���������ҮaƷ������������43 200

���������M���������������������20 000

�����J��������н�ꡪ�����Y�������� 128 000

����(3)

�����裺�����M�á���������������������2 400

�����J���y���������������������2 400

����(4)

�����裺�����M�á���������������������2 600

�����J����Ӌ���f����������������������2 600

����(5)

�����裺���a�ɱ������aƷ (27 000��600/(600+400))16 200

���������ҮaƷ (27 000��400/(600+400))10 800

�����J�������M���������(2 000+20 000+2 400+2 600)27 000

����(6)

�����裺�����Ʒ�����aƷ��(100 000+64 800+16 200)181 000

�����J�����a�ɱ������aƷ�������������������������� 181 000

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)