���������˶����{���~

����(һ)�˶����{���~�Č����o�������~���Y�ϴ_�����{���~(���x)

�������������A���͇��������չ���������Ҏ�����{����(������λ�{���˺͂��˼{����)����������֮һ�ļ{���ˣ����ՙC�P�Й�˶��䑪�{���~��

����1.���շ��ɡ�������Ҏ��Ҏ�����Բ��O���~����;

�������O���~����ָ��Щ���IҎģС���]�н��~��������ƸՈؔ�Օ�Ӌ�ˆT���齨�~���k���~�����Ќ��H���y�ģ��Ɉ�Ո�h���϶��ՙC�P���ʣ����O���~������Ҫ���ն��ՙC�P��Ҏ��������֧�{�Cճ�N�����M�N؛��ӛ���ȡ�ᘌ��@�N��r�����ՙC�P�ɲ��ú˶����շ�ʽ��

����2.���շ��ɡ�������Ҏ��Ҏ�������O���~����δ�O�õ�;

�����{�����������O���~��

������δ�O���~���ģ������ՙC�P�y�Ը������յIJ���Ӌ����_�Б������~�ģ����ՙC�P�ɲ��ú˶����~��ʽ�����磺��ij�_��һ�ҵ���S��2004��5�³�.��ijُ�M��ۡ�ʳ���͵�ԭ�����M�и��c���a��ԭ���σrֵ����5000Ԫ�����������Ʒ�|������ij�ֻ���2000ԪƸՈ�˸��c���M�м��gָ������ף����ՙC�P���M�ж��ՙz��r�l�F��ij�����O���~����δ�O���~�������Dz��ú˶����~��ʽ�˶��䶐�~��

����3.�����N���~�����߾ܲ��ṩ�{���Y�ϵ�;

����4.�m�O���~�������~Ŀ��y���߳ɱ��Y�ϡ�����{�C���M�Ñ{�C��ȱ��ȫ���y�Բ��~�ġ�

����5.�l���{���x�գ�δ����Ҏ���������k���{��������ՙC�P؟���������������δ����;

����6.�{��������Ӌ���������@ƫ�ͣ��֟o�������ɵ�;

����7.δ����Ҏ���k�����յ�ӛ�ď������a�����I�ļ{�����Լ��R�r���I�ļ{���ˡ�

��������δ����Ҏ���k�����յ�ӛ�ď������a�����I�ļ{�����Լ��R�r���½��I�ļ{���ˣ��ɶ��ՙC�P�˶��䑪�{���~��؟���U�{�����U�{�ģ����ՙC�P���Կ�Ѻ��rֵ�ஔ�ڑ��{�������Ʒ��؛���Ѻ���U�{���{����ģ����ՙC�P������������Ѻ�����w߀����Ѻ����Ʒ��؛��;��Ѻ���Բ��U�{���{����ģ����h���϶��վ�(�־�)���L���ʣ��������u����׃�u����Ѻ����Ʒ��؛������u����׃�u���õ��U���

��������3��2��1���������������չ���������Ҏ�������������У����ՙC�P�Й�˶��{���ˑ��{���~����( )��

����A.��͵�����_��ǰ�Ƶ�

����B.�ܲ��ṩ�{���Y�ϵ�

����C.��Ҏ�����O���~����δ�O�õ�

����D.�m�O���~�������~Ŀ��y���y�Բ��~��

����[����] BCD���{���˛]�кϷ��~����(�����������Բ��O���~�������������O���~����δ�O�á��mȻ�O���~�����~Ŀ��y���y�Բ��~�ġ������N����ܲ��ṩ�{���Y�ϵ��ķN����)������������������δ�M�м{�����ģ�Ӌ���������@ƫ�Ͷ��o�������ɵģ����ߌ���δ�����k�����յ�ӛ�ġ��������a���I�ļ{���˵ģ����ՙC�P���Ժ˶��䑪�{���~��

����(��)�˶����{���~�ķ�ʽ(���x)

����1.���ծ���ͬ��ИI��������ИI�У����IҎģ������ˮƽ����ļ{���˵������~�������ʺ˶�;

����2.���ճɱ��Ӻ����M�ú������˶�;

����3.���պ��õ�ԭ���ϡ�ȼ�ϡ�������������ߜy��˶�;

����4.�������������ķ����˶���

������������һ�N�������������_�˶����{���~�r������ͬ�r���ÃɷN���ϵķ����˶���

����(��)ᘌ��P����I

������I���������I���Ї������O���ď������a�����I�ęC���������c���P��I֮�g�ĘI���������������ժ�����I֮�g�ĘI��������ȡ����֧���r��M�á���t����˶��p���䑪�{����������������~�ģ����ՙC�P�Й��M�к����{����

����(��)δȡ�àI�I����

������δȡ�àI�I���Տ��½��I�Æ�λ���߂��ˡ����ɹ�����������C�P����̎���⣬�ɶ��ՙC�P�˶��䑪�{���~��؟���U�{��

����(��)�ɷN�˶����շ�ʽ�����~���ա��˶���������������

�������~���գ�ָ���ՙC�P����һ���Ę˜ʡ�����ͷ�����ֱ�Ӻ˶��{������ȑ��{��I���ö��~���ɼ{���˰�Ҏ���M������U�{���k����

�����˶��������������գ�ָ���ՙC�P����һ���Ę˜ʡ�����ͷ������A�Ⱥ˶��{���˵đ��������ʣ��ɼ{���˸����{����ȃȵ����뿂�~��ɱ��M�õ��Ŀ�Č��H�l���~�����A�Ⱥ˶��đ���������Ӌ���U�{��I���ö����k����

����(��)���к˶����������������k���ģ����{���ö��~��Ӌ�㹫ʽ�飺

�������{���ö��~=���{�������~���m�ö���

�������{�������~=���뿂�~������������

�����ɱ��M��֧���~��(1������������)������������

�������У����������ʑ���Ҏ���Ę˜ʈ��С�

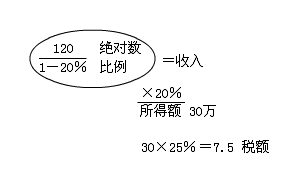

��������3��2��2������I��С�������I���������2007��ȵ����뿂�~100�fԪ�����۳��ijɱ��M�ú�Ӌ��120�fԪ��ȫ��̝�p20�fԪ�������ՙC�P�˲顣ԓ��I�mȻ�O�����~���������~Ŀ��y������{�C�Gʧ���o���M�к˲顣����l���ijɱ��M���^�挍���ٶ���ԓ��I���к˶�����.���������ʞ�20%��ԇӋ��y������I2007��ȑ��U�{����I���ö�(��I���ö����ʞ�25%)��

����[����]���V�������~��120��(1��20%)��20%=30(�fԪ)

����2007��ȑ��U�{��I���ö�=30 �� 25%=7.5(�fԪ)

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2011���Ӌ�ĘI�Y��ԇ�r�g�R��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��