����(��)��ֵ��СҎģ�{����

�����ꑪ����ֵ�����N���~�ڶ���Ҏ���Ę˜����µļ{������СҎģ�{���ˡ�

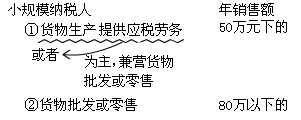

����1.�J���˜�

����(1)����؛�����a���ṩ�����ڄյļ{�����Լ��ԏ���؛�����a���ṩ�����ڄ՞���������I؛�����l�����۵ļ{���ˣ��ꑪ���N���~��50�fԪ���µ�;

����(2)�����{���ˣ��ꑪ���N���~��80�fԪ���µ�;

����2.���{���~��Ӌ��

����СҎģ�{�����N��؛����ڄգ��������N���~��Ҏ����������Ӌ�㑪�{���~�����õֿ��M헶��~��

�������{���~=�N���~��������

�����N���~=�����N���~��(1+������)

������ע�⡿(1)СҎģ�{���˲��õֿ��M헶��~;

����(2)СҎģ�{����ȡ�õ��N���~Ҫ�鲻�����N���~��

����һ��{���˻�СҎģ�{���˵�ҕͬ�N���О飬����ͬ�؛����ڄյ��N�ۃr��Ӌ���N���~����Ӌ��������]��ͬ�؛����ڄյ��N�ۃr�����M��Ӌ���r��Ӌ�㡣

����(��)��ֵ�����չ���

����1.�{���x�հl���r�g

����(1)��ȡֱ���տʽ�N��؛���(��Փ؛���Ƿ�l��)�����յ��N�ۿ����ȡ����ȡ�N�ۿ�{���Į���;

����(2)���ճи���ί���y���տʽ�N��؛����l��؛�ﲢ�k���������m�Į���;

����(3)�d�N�ͷ����տʽ�N��؛��������ͬ�s�����տ����ڵĮ���;

�����o�����ͬ�Ļ��ߕ����ͬ�]�мs���տ����ڵġ���؛��l���Į���;

����(4)�A��؛�ʽ�N��؛���؛��l���Į���;

����(5)ί�������{���˴��N؛����յ����N��λ�Ĵ��N��εĮ���;

����(6)�N�ۑ����ڄա����ṩ�ڄ�ͬ�r��ә�N�ۿ����ȡ����ȡ�N�ۿ�đ{���Į���;

����(7)�{���˰l��ҕͬ�N��؛���О顪����؛�����͵Į��졣

����2.�{������

����(1)1�ա�3�ա�5�ա�10�ա�15�ա�1���»�1������

������1���»�1�����ȡ����ڝM֮����15�Ճ����{��;

������1�ա�3�ա�5�ա�10�ա�15�ա����ڝM֮����5�Ճ��A�U����ڴ���1����15�Ճ����{�����Y�����¶��

����(2)�{�����M��؛����Ժ��P��l�����U�{��֮����15�Ճ��U�{���

����(3)�{���˳���؛��������ՙC�P����k��ԓ헳���؛���˶���

����3.�{�����c

����(1)�̶��I����������C�����ڵص����ܶ��ՙC�����{����

����(2)�̶��I������h(��)�N��؛����ߑ����ڄգ���������C�����ڵ����ܶ��ՙC�P��Ո�_�ߡ�������I��Ӷ��չ����C������������C�����ڵص����ܶ��ՙC�P���{����δ�_��ԓ�C���ģ��������N�۵ػ��߄ڄհl���ص����ܶ��ՙC�P���{����

����(3)�ǹ̶��I�������N��؛����ߑ����ڄգ��������N�۵ػ�ڄհl���ص����ܶ��ՙC�P���{����

����(4)�M��؛�������P�غ��P���{����

�����������M��

����(һ)���M���ĸ����cӋ������

����1.���M���ĸ���

�������M���nj����҇����ȏ������a��ί�мӹ����M�ڑ������MƷ�Ć�λ�͂��ˣ����䑪�����MƷ���յ�һ�N���D����

����2008��11��5��ͨ�^��ӆ��ġ����M�����Зl��������2009��1��1����ʩ�С�

������ӆ�ġ����M�����Зl����ʩ���t����2008��12��15�չ�����

�����e����Aί��D�����ӹ����yƷ��A��ί�з���D���ṩ�ӹ�һ����A��ԓ�����M����A�������o���ң������M�����д��մ��U��AҪ�Ѽӹ��M�oD��ͬ�rD��A���������M��һ�����oD��D���ṩ�ӹ���������ڄգ�DҪ������A�յļӹ��M������ֵ����

����2.���M����Ӌ������

�������M��Ӌ��������Ҫ�У��ăr���ʡ��������~���ͺ�Ӌ�����N��ʽ��

����(��)���M���{����

���������Ї����ȏ������a��ί�мӹ����M�ڑ������MƷ�Ć�λ�͂��ˣ��������M���{���ˡ�

�����Ԯa���Ñ������MƷ��Ҏ�������������M���Ć�λ�͂��ˣ��Լ����l�������MƷ��Ҏ�������������M���Ć�λ�͂���Ҳ�������M���ļ{���x���ˡ�

����(��)���M����Ŀ�c����

����1.���M����Ŀ

������(�����ퟟ��ѩ�џ������z����Ŀ)���Ƽ��ƾ�(�����Zʳ�ơ���ơ��S�ơ��ơ������ƺ;ƾ�����Ŀ)�����yƷ���F������錚��ʯ�������Ħ��܇��С��܇(��������܇�����p���̿�܇����Ŀ)����܇݆̥���ߠ�������ߡ��ߙn�ֱ�����ͧ����ľ�ذ塢ľ��һ���Կ��ӡ���Ʒ��(�������͡����͡�ʯ�X�͡��܄��͡����͡�ȼ���͡�����ú�͵���Ŀ)�ȡ�

����2.���M������

����������ʽ���������ʺͶ��~���ʃɷN��ʽ

����(1)��������

����(2)���~���ʣ��S�ơ�ơ�ơ���Ʒ��

����(3)�ͺ϶��ʣ��ퟟ����

�������P���]��

��������2012���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

��������2012���Ӌ�ĘI�Y��ԇ�r�g�R��

����2012��Ӌ�ĘI�Y��Ӌ��㻯����Ԫ�yԇ�}5��

����2012���Ӌ�ĘI�Y��Ӌ���A����Ԫ�yԇ�}10��