����������Ӌ�{�C

������Ӌ�{�C�Ǿ���һ����ʽ������ӛ䛽����I����헵İl���������r�ĕ���{�C��

��������Դ����;��ͬ�֞飺ԭʼ�{�C��ӛ�~�{�C

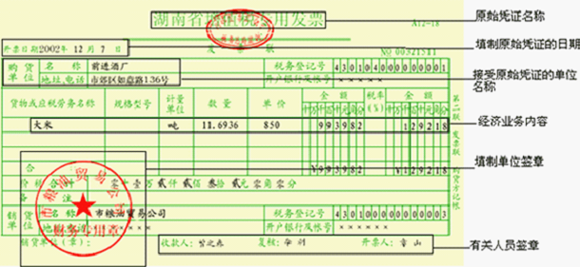

����(һ)ԭʼ�{�C(�Γ�)

����1.����Ҫ��

����2.����Ҫ��

���������挍���Ŀ���������Ƽ��r���������

����(1)�����д�С�����~��ԭʼ�{�C�����cС�����~��������ُ�I�����ԭʼ �{�C�����������C����֧����헵�ԭʼ�{�C��������տ��λ���տ��˵��տ��C����

����(2)�����λȡ�õ�ԭʼ�{�C������w�����Ɔ�λ�Ĺ���;�Ă���ȡ�õ�ԭʼ�{�C������������ˆT�ĺ��������w�¡�����ԭʼ�{�C����н��k��λ�I���˻�����ָ�����ˆT���������w�¡������_����ԭʼ�{�C����횼��w����λ���¡�

����(3)һʽ����ԭʼ�{�C������ע��������;��ֻ����һ������N�{�C��һʽ���İlƱ���Փ���������p��͌���(�lƱ���Փ������߂�͌������ܵij���)�������B�m��̖�����U�r�������w�����U����ӛ���Bͬ���һ�𱣴棬����˺����

����(4)�l���N؛�˻صģ���������؛�lƱ�⣬߀�������؛����C��;�˿�r�����ȡ�Ì������տ��Փ����߅R���y�еđ{�C����������؛�lƱ�����Փ���

����(5)���������{������횸���ӛ�~�{�C֮���ջؽ��r���������_�Փ�������߀���������������߀ԭ����Փ���

����(6)���ϼ����P���T���ʵĽ����I�գ������������ļ�����ԭʼ�{����������������ļ���Ҫ�Ϊ��w�n�ģ������ڑ{�C��ע�����ʙC�P���Q�����ں��ļ���̖��

������Ӌ�C������Ӌ�ˆT�����挍�����Ϸ���ԭʼ�{�C�Й�������������λؓ؟�ˈ�棬Ո�����ԭ�������P�����˵�؟��;��ӛ�d���ʴ_��ԭʼ�{�C�����˻أ���Ҫ���k�ˆT���Շ��ҽyһ�ĕ�Ӌ�ƶȵ�Ҏ���M�и������a�䡣

����ӛ�d�������`���������_�ֆ�λ���_������������������ԭʼ�{�C���߆�λ�M�У����ڸ���̎���w���߆�λӡ��;

�������~�e�`���ø�����ֻ����ԭ���߆�λ���_;

���������}5�����x�}����λ�ڌ���ԭʼ�{�C�r���l�F���ԭʼ�{�C�Ľ��~���e�`������( )��

����A.���ܑ{�C��λ���������w����

����B.ԭ���ߑ{�C��λ���������w����

����C.ԭ���ߑ{�C��λ���_

����D.���k�ˆT���������I������

�������𰸡�C

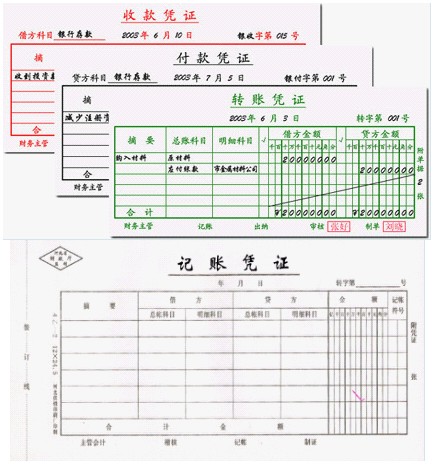

����(��)ӛ�~�{�C(��Ʊ)

����ӛ�~�{�C�nj������I����헰��������|���Ԛw��_����Ӌ��䛣������Ե�ӛ��Ӌ�~��

�����đ{�C��ӛ�~�{�C�в�ͬ�ķN�����ӛ�~�{�C����;���ɷ֞錣��ӛ�~�{�C��ͨ��ӛ�~�{�C;����ӛ�~�{�C�������k�����ɷ֞��ʽӛ�~�{�C����ʽӛ�~�{�C�ͅR��ӛ�~�{�C��

����ӛ�~�{�C��횾߂����л���Ҫ�أ�(1)���Ƒ{�C������;(2)�{�C�����Q�;�̖;(3)�����I��ժҪ;(4)��ӛ��Ӌ��Ŀ�������~;(5)ӛ�~��̖;(6)����ԭʼ�{�C�ď���;(7)�����ˆT�������ˆT��ӛ�~�ˆT�͕�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�ĺ�����ӡ�¡�

����(��)��Ӌ�{�C�ı���Ҫ��

����1.��Ӌ�{�C�������r���f�����÷e����

����2.��Ӌ�{�C��ӛ�ꮅ�������շ�;�̖��ܣ�����ɢ�y�Gʧ��

����3.ԭʼ�{�C������裬������λ��������ԭ����Ҫʹ��ԭʼ�{�C�r��������λ��Ӌ�C��ؓ؟�ˡ���Ӌ�����ˆT���ʣ����ԏ��ơ������λ�ṩ��ԭʼ�{�C���Ƽ��������ڌ��O�ĵ�ӛ���ϵ�ӛ�������ṩ�ˆT����ȡ�ˆT��ͬ���������w�¡�

����4.���Gʧԭʼ�{�C��̎���������λȡ�õ�ԭʼ�{�C�����zʧ������ȡ��ԭ�_����λ�w�й��µ��C������ע��ԭ��{�C��̖�a�����~�̓��ݵȣ��ɽ��k��λ��Ӌ�C��ؓ؟�ˡ���Ӌ�����ˆT�͆�λ�I�������ʺ��ܴ���ԭʼ�{�C������_���o��ȡ���C���ģ����܇��݆�����w�CƱ�ȑ{�C���ɮ����ˌ���Ԕ����r���ɽ��k��λ��Ӌ�C��ؓ؟�ˡ���Ӌ�����ˆT�͆�λ�I�������ʺ���ԭʼ�{�C��

�������P���]��

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ԇ�r�g

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ʿ��C��ӡ���

����2012����ϕ�Ӌ�ĘI�Y��ԇȫ��ģ�Mԇ�}18��