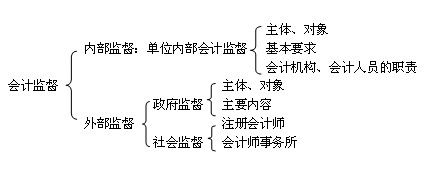

����������Ӌ����������O��

����(һ)����

������Ӌ����������O������Ҫ��ָ��ע�ԕ�Ӌ���������ڵĕ�Ӌ������������ί�І�λ�Ľ�������M�еČ�Ӌ���b�C��һ�N�O���ƶȡ�

�������⣬��λ�͂��˙z�e�`������Ӌ�����͇��ҽyһ�ĕ�Ӌ�ƶ�Ҏ�����О飬Ҳ���ڕ�Ӌ��������O���ķ�����

���������}9���Д��}����λ�͂��˙z�e�`������Ӌ�����͇��ҽyһ�ĕ�Ӌ�ƶȵ��О飬���ڕ�Ӌ��������O���ķ�����( )

�������𰸡���

����(��)ע�ԕ�Ӌ����Ӌ�c�Ȳ���Ӌ���Pϵ

�����^�e��

|

ע�ԕ�Ӌ����Ӌ |

�Ȳ���Ӌ |

|

��1����Ӌ���ݺ�Ŀ�˲�ͬ |

������Ӌ��λؔ�Ո���ĺϷ��Ժ������M�Ќ�Ӌ |

���Ȳ����Ƶ���Ч�ԡ�ؔ����Ϣ���挍�Ժ��������Լ����I��ӵ�Ч�ʺ�Ч���_�a�u�r |

|

��2����ѭ��Ӌ�˜ʲ�ͬ |

ע�ԕ�Ӌ����Ӌ�ʄt |

�Ȳ���Ӌ�ʄt |

|

��3����Ӌ��ʽ��ͬ |

���Ќ�Ӌ |

���������T������λ���I��������Ҫ���X�M�� |

|

��4����Ӌ؟�����ò�ͬ |

��Ͷ�Y�ߡ������˼������������P��ؓ؟��

Ŀ���nj�ؔ�Ո���ĺϷ��ԡ������������u�r |

��Ӌ�Y��ֻ�������T������λؓ؟��ֻ���鱾���T������λ���M���I�����ą�����������_��

Ŀ�����u�r�����L�U���������ƺ����������̵���Ч�ԣ�������I���F��Ŀ�� |

|

��5����Ӌ�����Բ�ͬ |

��ȫ�����ڱ���Ӌ��λ |

�ܱ����T������λֱ���I������������������ |

|

��6����Ӌ�r�g��ͬ |

���ڌ�Ӌ��ÿ���ÿ���ꌏӋһ�� |

���ڻ��ڣ��r�g�����`�� |

����(��)��Ӌ�������I�շ���

����1.ע�ԕ�Ӌ���������ڵĕ�Ӌ�������������k���ИI�գ�

����(1)������Iؔ�Օ�Ӌ��棬���ߌ�Ӌ���;

����(2)��C��I�Y����������Y���;

����(3)�k����I�ϲ������������������еČ�Ӌ�I�գ��������P���;

����(4)���ɡ�������ҎҎ����������Ӌ�I��;

����(5)���k��Ӌ��ԃ�͕�Ӌ���ա�

�������a�䡿���k��Ӌ��ԃ�͕�Ӌ���գ�

����(1)�OӋ��Ӌ�ƶ�;

����(2)���Ε�Ӌ�;

����(3)�����{�����;

����(4)����ӛ�~;

����(5)�k��Ͷ�Y�u�����Y�a�u�����Ŀ�������о��е����P�I��;

����(6)�ṩ��Ӌ��ԃ��������ԃ������ԃ;

����(7)������Ո����ע�Ե�ӛ���f���Mӆ��ͬ���³̺������I���ļ�;

����(8)��Ӗ��Ӌ����Ӌ��ؔ�չ����ˆT;

����(9)�����ĕ�Ӌ��ԃ����Ӌ���I�ա�

���������}10�����x�}��ע�ԕ�Ӌ�������ڵĕ�Ӌ�������������k�Č�Ӌ�I����(�� )��

����A.��C��I�Y����������Y���

����B.������Iؔ�Օ�Ӌ�����ߌ�Ӌ���

����C.�k����I�ϲ��������Č�Ӌ�I��

����D.�k����I���������еČ�Ӌ�I��

�������𰸡�ABCD

����(��)ί��ע�ԕ�Ӌ����Ӌ�Ć�λ؟��

����1.�猍�ṩ��Ӌ�Y��

��������Ӌ����Ҏ���������P���ɡ�������ҎҎ����횽�ע�ԕ�Ӌ���M�Ќ�Ӌ�Ć�λ����������ί�еĕ�Ӌ�������猍�ṩ��Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ����������Ӌ�Y���Լ����P��r����

����2.���øɔ_������Ӌ

����(1)ע�ԕ�Ӌ�����ߵČ�Ӌ�����з���Ч������ע�ԕ�Ӌ�������Ӌ�������Г�����؟��(��Ӌ؟��)��

����(2)����Ӌ����Ҏ�������κΆ�λ���߂��˲������κη�ʽҪ�����ʾ��ע�ԕ�Ӌ���������ڵĕ�Ӌ���������߲������߲����Č�Ӌ��档��

���������}11���Д��}��ij������I�I�I�����£��o�����F��������Ŀ�ˣ���λؓ؟�ˌ�ؔ��ؓ؟���f���҂�һ��Ҫ���F���������Ŀ�ˣ���Ȼ��Ӌ���������҂����XՈ�ģ�Ҫ�������҂���Ҫ����ߌ�Ӌ��桱��( )

�������𰸡���

����(��)ע�ԕ�Ӌ���Č�Ӌ؟��(��y���)

����1.ע�ԕ�Ӌ���ڳ��ߌ�Ӌ���r�������������О�(3����֪����������ָ����1����֪�����������[�m�����������)��

����(1)��֪ί���˵�ؔ�Օ�Ӌ̎���c�������PҎ������|��������ָ����

����(2)��֪ί���˵�ؔ�Օ�Ӌ̎���ֱ�ӓp�����ʹ���˻������������Pϵ�˵����棬�������[�m�����������Ĉ�档

����(3)��֪ί���˵�ؔ�Օ�Ӌ̎��������ʹ���˻������������Pϵ�ˮa���ش��`�⣬������ָ����

����(4)��֪ί���˵ĕ�Ӌ�������Ҫ��������������ă��ݣ�������ָ����

����2.؟�΄���(һ����f)

����(1)��Ӌ������ؓ؟�ˌ����������Ĺ����ɹ�������Ӌ�Ŀ�γɵČ�Ӌ�YՓؓ��ֱ��؟��;

����(2)��Ӌ�Ŀؓ؟�ˌ��ƶ���Ӌ����Ӌ�����_����Ӌ����������γɌ�Ӌ���ؓ��ֱ��؟��;

����(3)ע�ԕ�Ӌ�����������ˆT�����Լ�ؓ؟�ľ��w��Ӌ�Ŀ��Ӌ�I��Ĺ����|��ؓ��ֱ��؟�Ρ�

����3.؟�����

����(1)����؟�Σ�ָ��Ӌ��������ע�ԕ�Ӌ�������`�����ɡ��̘I�˜ʻ�����Ҏ���ƶȣ�����횳Г��������ϵķ��ɺ����

����(2)����؟�Σ�ָ��Ӌ��������ע�ԕ�Ӌ�������`����ͬ���������֙��О�������ķ��ɺ�����������Г��ķ���؟�Ρ���Ҫ�Ѓ����ί�������`�s؟�κ������֙�؟��;���y�С��ɖ|�������ˡ�����Ͷ�Y�ߵȵ�������ؓ�е�����؟�Ρ�

����(3)����؟�Σ�ָ��Ӌ��������ע�ԕ�Ӌ�������ش��^ʧ������О��`�����̷��������Г��ķ���؟�Ρ�

����4.ע�ԕ�Ӌ���_չ��Ӌ�I�գ�������������֮һ�r�����Ծܽ^�������P��棺

����(1)ί����ʾ�����������C���ġ�

����(2)ί���˹��ⲻ�ṩ���P��Ӌ�Y�Ϻ��ļ��ġ�

����(3)��ί������������������Ҫ����ʹע�ԕ�Ӌ�����ߵĈ�汾�����c���գ�

�������P���]��

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ԇ�r�g

����2012�ϰ�����ϕ�Ӌ�ĘI�Y��ʿ��C��ӡ���

����2012����ϕ�Ӌ�ĘI�Y��ԇȫ��ģ�Mԇ�}18��