�����鿴�R����2012�V�|��Ӌ�ĘI�Y��Ӌ���A�����v�v�x�R��

�����ڶ��������Jӛ�~��

����һ������

�������Jӛ�~����ָ�ԡ��衱�����J����ӛ�~��̖��һ�N��ʽӛ�~����

�������Jӛ�~���ǽ����ڡ��Y�a=ؓ��+�����ߙ��桱��Ӌ��ʽ�Ļ��A�ϣ��ԡ��н�����J�����J����ȡ�����ӛ�~Ҏ�t����ӳ��ӋҪ�ص����p׃����r��һ�N��ʽӛ�~������

��������ӛ�~��̖

�������Jӛ�~���ԡ��衱�����J���ɂ��֞�ӛ�~��̖���քe�����~�������ҷ������ڡ��衱��ʾ����߀�ǡ��J����ȡ�Q���~�������|���Y����

���������~���Y��

����1.�Y�a��~���Y��

�����Y�a��~���ĽY���ǣ��跽ӛ������~���J��ӛ䛜p���~����ĩ���~һ���ڽ跽��

�����Y�a��~����ĩ�跽���~=�ڳ��跽���~+���ڽ跽�l���~-�����J���l���~

����2.ؓ���������ߙ�����~��

�����ɕ�Ӌ���ʽ�Q����ؓ���������ߙ�����~���Y���c�Y�a��~�������෴�����J��ӛ�ؓ���������ߙ���������~���跽ӛ�ؓ���������ߙ���Ĝp���~����ĩ���~һ�����J����

����������~����ĩ�J�����~=�ڳ��J�����~+�����J���l���~-���ڽ跽�l���~

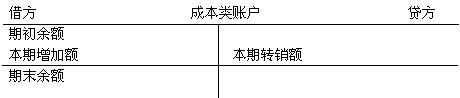

����3.�ɱ���~���ĽY��

�����ɱ�������ӛ�ڽ跽���D�N(�p��)ӛ���J�����ڳ�����ĩ�������~�����~�ڽ跽����Y���c�Y�a��~���Y����ơ�

�����ɱ���~����ĩ�跽���~=�ڳ��跽���~+���ڽ跽�l���~-�����J���l���~

����4.������~���ĽY��

�������������ӛ����J��������Ĝp��ӛ��ڽ跽����ĩ���ڰl�������������~�pȥ���ڰl��������p���~�IJ��~�D�롰�����������~������ĩ�o���~��

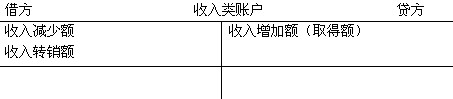

����5.�M����~���ĽY��

�����M�õ�����ӛ��ڽ跽���p��ӛ����J������ĩ���ڰl���~���M�������~�pȥ���ڰl�����M�Üp���~�IJ��~�D�롰�����������~������ĩһ��o���~��

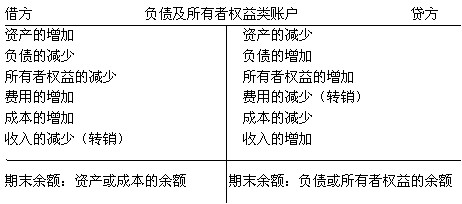

����6.�~���Y���Ŀ��Y

����һ���~�����ض��r�c�����~ֻ����ijһ������һ���c���ӷ�����ͬ������Щ�~�������~������l��׃�����Еr�ڽ跽���Еr���J�����ڽ跽�DZ�ʾ���Y�a�����J���DZ�ʾ��ؓ���������������M����~������ĩ�]�����~��

���������~���Y��

����ӛ�����ɣ�

�����Y�a=ؓ��+�����ߙ���+(����-�M��)

�����Y�a+�M��=ؓ��+�����ߙ���+����

������ʽ��߅�ăɂ�Ҫ�أ���ʾ�Y���ռ�ã�������ӛ�ڽ跽;��ʽ��߅������Ҫ�أ���ʾ�Y��ā�Դ��������ӛ���J��;�p�لt����һ����

���������}1�����x�}�����е�ʽ�У����_����(���� )��

����A.�Y�a��~������ĩ���~=ԓ�~�����ڳ��跽���~+ԓ�~���ı��ڽ跽�l���~-ԓ�~���ı����J���l���~

����B.ؓ����~������ĩ���~=ԓ�~�����ڳ��跽���~+ԓ�~���ı��ڽ跽�l���~-ԓ�~���ı����J���l���~

����C.������~������ĩ���~=ԓ�~�����ڳ��跽���~+ԓ�~���ı��ڽ跽�l���~-ԓ�~���ı����J���l���~

����D.�M����~������ĩ���~=ԓ�~�����ڳ��跽���~+ԓ�~���ı��ڽ跽�l���~-ԓ�~���ı����J���l���~

�������𰸡�A

�������P���]��

����2012��V�|��Ӌ�ĘI�Y��ԇ�����r�g�R��

����2012��V�|��Ӌ�ĘI�Y��ԇ�r�g�R��

����2012��V�|��Ӌ�ĘI�Y��ؔ����Ҏ�����v�v�x

����2012��V�|��Ӌ�ĘI�Y��ԇģ�Mԇ�}�R��