�����鿴�R����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����������(ji��)������(qu��n)������(w��)�İl(f��)���ͽY(ji��)��

��������(qu��n)��ָ��I(y��)��ȡ���(xi��ng)�ę�(qu��n)����һ��������N��(y��ng)�պ��A(y��)�����(xi��ng)��;����(w��)��ָ�����^(gu��)ȥ�Ľ������(xi��ng)�γɵģ���I(y��)��Ҫ���Y�a(ch��n)��ڄ�(w��)�����F(xi��n)��(sh��)�x��(w��)��һ��������N����(y��ng)�����A(y��)�տ��(xi��ng)�Լ���(y��ng)�����(xi��ng)��

����һ����(y��ng)�ռ��A(y��)�����(xi��ng)

����(һ) ��(y��ng)���~��

������(y��ng)���~��ă�(n��i)����Ҫ��������I(y��)�N����Ʒ���a(ch��n)Ʒ���ṩ�ڄ�(w��)�ăr(ji��)���ֵ���������͑�|�����\(y��n)�s�M(f��i)�����b�M(f��i)�ȡ����˺��㑪(y��ng)���~������p׃��(d��ng)����Y(ji��)����r����I(y��)��(y��ng)�O(sh��)�á���(y��ng)���~��~������跽��ӛ��(y��ng)���~��İl(f��)���~(���Ӕ�(sh��))���J����ӛ��(y��ng)���~���ջصĽ��~����ĩ�跽���~��ӳ��δ�ջصđ�(y��ng)���~�

����1.��(y��ng)���~��l(f��)���r(sh��)��Ӌ(j��)��

����2.��(y��ng)���~���ջصĺ���

���������}1�����x�}�����и��(xi��ng)�У���(g��u)�ɑ�(y��ng)���~�����~�r(ji��)ֵ����(��)��

����A.�_�J(r��n)��Ʒ�N������r(sh��)��δ�յ��ăr(ji��)��

����B.�_�J(r��n)�N������r(sh��)��δ�յ�����ֵ��

����C.�N��؛���ُ(g��u)؛���|���İ��b�M(f��i)

����D.�N��؛���ُ(g��u)؛���|�����\(y��n)ݔ�M(f��i)

�������𰸡�ABCD

��������������(y��ng)���~������~�r(ji��)ֵ�������N��؛����ṩ�ڄ�(w��)�ăr(ji��)���ֵ�����Լ���ُ(g��u)؛���|���İ��b�M(f��i)���\(y��n)ݔ�M(f��i)�ȡ�

����(��)�A(y��)���~��

�����A(y��)���~������I(y��)����ُ(g��u)�I�������Y��?y��n)��˽��Մڄ?w��)��������ُ(g��u)؛��ͬ��ǰ�A(y��)���o����(y��ng)��λ�Ŀ��(xi��ng)����������I(y��)�Ķ��ڂ���(qu��n)����I(y��)��(y��ng)�O(sh��)�á��A(y��)���~��~���M(j��n)�к��㡣

�����eע�⣺��(du��)���A(y��)���~��I(y��)��(w��)�������I(y��)��Ҳ���Բ��O(sh��)�á��A(y��)���~���Ŀ�������A(y��)���~��롰��(y��ng)���~���Ŀ���㡣(ӛ�롰��(y��ng)���~��Ľ跽)������(g��)���㷽���c���A(y��)���~��ĺ��㷽��һ�ӣ��H�H�ǓQ��һ��(g��)��Ŀ���ѣ����ھ��ƕ�(hu��)Ӌ(j��)��(b��o)��r(sh��)����ȻҪ�����A(y��)���~��͡���(y��ng)���~��Ľ��~���_(k��i)��(b��o)�档

���������}2�����x�}���A(y��)��؛������I(y��)�����Բ��Ϊ�(d��)�O(sh��)�á��A(y��)���~��~���������A(y��)����؛��ֱ��Ӌ(j��)��(����)�Ľ跽��

����A.����(y��ng)���~��~�� B.��������(y��ng)�տ�~��

����C.����(y��ng)���~��~�� D.����(y��ng)��Ʊ��(j��)���~��

�������𰸡� C

������������ �A(y��)���~���Ŀ���������I(y��)��ُ(g��u)؛�I(y��)��(w��)���A(y��)��؛������I(y��)�����Ԍ��A(y��)����؛��ֱ��Ӌ(j��)�롰��(y��ng)���~��~���Ľ跽��

���������}3���I(y��)��(w��)�}�� ij��I(y��)���ҹ�˾��ُ(g��u)����3 000ǧ�ˣ��r(ji��)100Ԫ��؛��~300 000Ԫ�����պ�ͬҎ(gu��)�����ҹ�˾�A(y��)��؛���50%���(y��n)��؛����a(b��)��������(xi��ng)��

����(1) �A(y��)��50%��؛��r(sh��)��

�����裺�A(y��)���~����ҹ�˾ 150 000

�����J���y�� 150 000

����(2) �յ��ҹ�˾�l(f��)��(l��i)�IJ��ϣ���(j��ng)�(y��n)�՟o(w��)�`�����P(gu��n)�l(f��)Ʊӛ�d��؛���300 000Ԫ����ֵ���~��51 000Ԫ����(d��ng)�����y�д���a(b��)��������(xi��ng)��

�����裺ԭ���� 300 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~) 51 000

�����J���A(y��)���~����ҹ�˾ 351 000

�����裺�A(y��)���~����ҹ�˾ 201 000

�����J���y�� 201 000

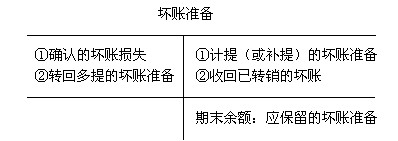

����(��)��(y��ng)�տ��(xi��ng)�pֵ

������I(y��)��(y��ng)��(du��)��(y��ng)�տ��(xi��ng)��ĩ���~��r(ji��)ֵ�M(j��n)�Йz�飬��(du��)�д_��C��(j��)�����_��(sh��)�o(w��)���ջػ��ջؿ����Բ���đ�(y��ng)�տ��(xi��ng)�������(w��)���Ʈa(ch��n)���Y���ւ��ȣ���ʹ��(y��ng)�տ��(xi��ng)�l(f��)���pֵ�ģ���(y��ng)��ԓ��(y��ng)�տ��(xi��ng)���~��r(ji��)ֵ�pӛ���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ����(y��ng)�տ��(xi��ng)���~��r(ji��)ֵ�c�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ֮�g�IJ��~������I(y��)��(d��ng)�ڵ��Y�a(ch��n)�pֵ�pʧ��Ӌ(j��)����~��(zh��n)�䣬�w�F(xi��n)�鮔(d��ng)�ړp�档

�����҇�(gu��)��I(y��)��(hu��)Ӌ(j��)��(zh��n)�tҎ(gu��)�����Â�ַ�Ӌ(j��)����~��(zh��n)�䡣��ַ�����ָ���ڹ�Ӌ(j��)���~�pʧ���γɉ��~��(zh��n)�䣬��(d��ng)ijһ��(y��ng)�տ��(xi��ng)��ȫ���ֱ��_�J(r��n)����~���l(f��)���pֵ�pʧ�r(sh��)����(y��ng)����(j��)��pֵ�~Ӌ(j��)����~��(zh��n)�䡣

����Ӌ(j��)��pֵ��(zh��n)��r(sh��)ͨ�^(gu��)���Y�a(ch��n)�pֵ�pʧ���͡����~��(zh��n)�䡱��Ŀ�M(j��n)�к��㡣�����~��(zh��n)�䡱��Ŀ������I(y��)���(xi��ng)��(y��ng)�տ��(xi��ng)��Ӌ(j��)��ĉ��~��(zh��n)�䡣ԓ��Ŀ��ĩ�J�����~����ӳ��I(y��)��Ӌ(j��)�ᵫ��δ�D(zhu��n)�N�ĉ��~��(zh��n)�䡣���Y�a(ch��n)�pֵ�pʧ����Ŀ��ӳ�A(y��)��ĉ��~�pʧ�~��

�������~��(zh��n)��ɰ����й�ʽ�M(j��n)��Ӌ(j��)�㣺

������(d��ng)�ڑ�(y��ng)Ӌ(j��)��ĉ��~��(zh��n)��=��ĩ��(y��ng)�տ��(xi��ng)����ĩ���~�����~��(zh��n)��Ӌ(j��)����-(��+)�����~��(zh��n)�䡱��Ŀ���J��(��跽)���~

����ע�⣺

����Ӌ(j��)��Y(ji��)��������(sh��)�����a(b��)��

�����裺�Y�a(ch��n)�pֵ�pʧ

�����J�����~��(zh��n)��

����Ӌ(j��)��Y(ji��)����ؓ(f��)��(sh��)�����D(zhu��n)�ض��ᔵ(sh��)(���෴���)

������I(y��)�l(f��)�����~�pʧ�r(sh��)��

������I(y��)�_��(sh��)�o(w��)���ջصđ�(y��ng)�տ��(xi��ng)�������(qu��n)�ވ�(b��o)��(j��ng)����(zh��n)��������~�D(zhu��n)�N�r(sh��)����(y��ng)��(d��ng)�_�p��Ӌ(j��)��ĉ��~��(zh��n)�䡣

�����裺���~��(zh��n)��

�����J����(y��ng)���~�������(y��ng)�տ�ȿ�Ŀ

�����w�{�������~��(zh��n)�䡱�~���ĽY(ji��)��(g��u)���£�

����������(y��ng)���~��

������(y��ng)���~����ָ��I(y��)��ُ(g��u)�I�������Y����Ʒ����܄ڄ�(w��)����(y��ng)�Ƚ�(j��ng)�I(y��ng)���(d��ng)���a(ch��n)���đ�(y��ng)֧���o����(y��ng)�̵Ŀ��(xi��ng)��

������I(y��)��(y��ng)�O(sh��)�á���(y��ng)���~��~�����㑪(y��ng)���~��İl(f��)������߀���D(zhu��n)�N����r��ԓ�~���J����ӛ��I(y��)ُ(g��u)�I�������Y����Ʒ�����܄ڄ�(w��)�Ȱl(f��)���ĵđ�(y��ng)���~��跽��ӛ��߀�đ�(y��ng)���~����_(k��i)���̘I(y��)�RƱ�ָ���(y��ng)���~��Ŀ��(xi��ng)�����ћ_�N�ğo(w��)��֧���đ�(y��ng)���~����~һ�����J������ʾ��δ֧���đ�(y��ng)���~�

���������}4���I(y��)��(w��)�}�� 20��9��5��5�գ�A��I(y��)(һ��{����)��B��˾ُ(g��u)�����һ����؛��80 000Ԫ����ֵ��13 600Ԫ����(du��)�����|�\(y��n)�s�M(f��i)400Ԫ���������\(y��n)�����(y��n)�����(k��)�����(xi��ng)��δ֧��(��؛���Ì�(sh��)�H�ɱ�����)��20��9��6��5�գ�A��I(y��)ͨ�^(gu��)�y���D(zhu��n)�~������Ƿ؛�A��I(y��)��(y��ng)������(hu��)Ӌ(j��)̎����

����(1)20��9��5��5�գ�ُ(g��u)�I���ϕr(sh��)��

�����裺ԭ���� 80 400

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~) 13 600

�����J����(y��ng)���~���B��˾ 94 000

����(2)20��9��6��5�գ�����؛��r(sh��)��

�����裺��(y��ng)���~��D�DB��˾ 94 000

�����J���y�� 94 000

�������P(gu��n)���]��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��