�����鿴�R����2013������Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)���o��(d��o)�v�x�R��

�������Ĺ�(ji��)����Ӌ�O(ji��n)��

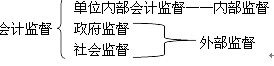

����Ŀǰ�҇����γ�����λһ�w�ĕ�Ӌ�O(ji��n)���wϵ��������λ��(n��i)���O(ji��n)������ע�ԕ�Ӌ�������w������O(ji��n)����������ؔ�����T�����w�������O(ji��n)����

����һ����λ��(n��i)����Ӌ�O(ji��n)��

����(һ)����

����1.��λ��(n��i)����Ӌ�O(ji��n)������ָһ����λ���˱��o(h��)���Y�a(ch��n)�İ�ȫ�����������C�佛(j��ng)�I��ӷ��χ��ҷ��ɡ���Ҏ(gu��)�̓�(n��i)��Ҏ(gu��)��Ҫ����߽�(j��ng)�I����ˮƽ��Ч�ʣ���ֹ��ף������L(f��ng)�U��Ŀ�ģ����چ�λ��(n��i)����ȡ��һϵ���(li��n)ϵ����Ƽs���ƶȺͷ�����

����2.��λ��(n��i)����Ӌ�O(ji��n)�����|(zh��)��һ�N��(n��i)�������ƶȡ�

����3.����Ӌ��������λ��(n��i)����Ӌ�O(ji��n)���ƶ�������Ҏ(gu��)������Ҫ������

����(1)��Ӌ������P(gu��n)�ˆT��؟(z��)��(qu��n)�ޑ�(y��ng)��(d��ng)���_;

����(2)�ش�(j��ng)��(j��)�I(y��)��(w��)��헵ěQ�ߺ͈�(zh��)�г���(y��ng)��(d��ng)���_;

����(3)�M(j��n)��ؔ�a(ch��n)���;

����(4)����Ӌ�Y���M(j��n)�Ѓ�(n��i)����Ӌ��

����(��)���w�͌���

������(n��i)����Ӌ�O(ji��n)�������w�Ǹ���λ�ĕ�Ӌ�C(j��)��(g��u)����Ӌ�ˆT;��(n��i)����Ӌ�O(ji��n)���Č����dž�λ�Ľ�(j��ng)��(j��)��ӡ�

������λؓ(f��)؟(z��)��ؓ(f��)؟(z��)��λ��(n��i)����Ӌ�O(ji��n)���ƶȵĽM����ʩ��������λ��(n��i)����Ӌ�O(ji��n)���ƶȵĽ�������Ч��ʩ�Г�(d��n)��K؟(z��)�Ρ�

����(��)����Ҫ��

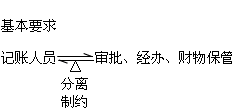

��������Ӌ�����ڶ�ʮ�ߗl ����λ��(y��ng)��(d��ng)��������ȫ����λ��(n��i)����Ӌ�O(ji��n)���ƶȡ���λ��(n��i)����Ӌ�O(ji��n)���ƶȑ�(y��ng)��(d��ng)��������Ҫ��

����1.ӛ�~�ˆT�c��(j��ng)��(j��)�I(y��)��(w��)��헺͕�Ӌ��헵Č����ˆT����(j��ng)�k�ˆT��ؔ�ﱣ���ˆT��؟(z��)��(qu��n)�ޑ�(y��ng)��(d��ng)���_��������x����Ƽs;����(n��i)�������ƶȡ�

����2.�ش���Ͷ�Y���Y�a(ch��n)̎�á��Y���{(di��o)�Ⱥ�������Ҫ��(j��ng)��(j��)�I(y��)��(w��)��헵ěQ�ߺ͈�(zh��)�е���O(ji��n)������Ƽs����(y��ng)��(d��ng)���_;

����3.ؔ�a(ch��n)���ķ��������ͽM������(y��ng)��(d��ng)���_;��ؔ�a(ch��n)����ƶ��Ќ�ؔ�a(ch��n)���ķ��������ͽM�������������_Ҏ(gu��)����

����4.����Ӌ�Y�϶����M(j��n)�Ѓ�(n��i)����Ӌ���k���ͳ���(y��ng)��(d��ng)���_��

����(��)��Ӌ�C(j��)��(g��u)�͕�Ӌ�ˆT�چ�λ��(n��i)����Ӌ�O(ji��n)���е�؟(z��)

����1.���`�������͇��ҽy(t��ng)һ�ĕ�Ӌ�ƶ�Ҏ(gu��)���ĕ�Ӌ��헣��Й�(qu��n)�ܽ^�k�����߰�����(qu��n)���Լm����

����2.�l(f��)�F(xi��n)��Ӌ�~��ӛ��c�����헼����P(gu��n)�Y�ϲ�����ģ����Շ��ҽy(t��ng)һ�ĕ�Ӌ�ƶȵ�Ҏ(gu��)���Й�(qu��n)����̎���ģ���(y��ng)��(d��ng)���r̎��;�o��(qu��n)̎���ģ���(y��ng)��(d��ng)�������λؓ(f��)؟(z��)�ˈ�棬Ո�����ԭ������̎����

����������Ӌ�����������O(ji��n)��

����(һ)����

������Ӌ�����������O(ji��n)����Ҫ��ָؔ�����T������Ҍ���λ�͆�λ�����P(gu��n)�ˆT�ĕ�Ӌ�О錍ʩ�ıO(ji��n)���z�飬�Լ����l(f��)�F(xi��n)���`����Ӌ�О錍ʩ������̎�P����һ�N�ⲿ�O(ji��n)����

����(��)���w�͌���

�������w��

����1.�h��������������ؔ�����T�����λ��Ӌ�����ıO(ji��n)���z�鲿�T��������λ��Ӌ������ʹ�O(ji��n)����(qu��n)�����`����Ӌ�О錍ʩ����̎�P��

����2.��Ӌ������(w��)�������y�С��Cȯ�O(ji��n)�ܡ����U�O(ji��n)�ܵȲ��T�������P(gu��n)���ɡ�������Ҏ(gu��)Ҏ(gu��)����؟(z��)�͙�(qu��n)�ޣ����Ԍ����P(gu��n)��λ�ĕ�Ӌ�Y�ό�ʩ�O(ji��n)���z�顣

��������

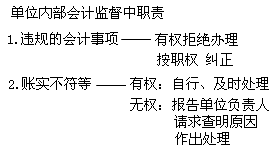

����1.ؔ�����T��ʩ��Ӌ�O(ji��n)���z��Č����Ǖ�Ӌ�О飬�����l(f��)�F(xi��n)�����`����Ӌ�О�Ć�λ�͂��ˌ�ʩ����̎�P��

����2.�`����Ӌ�О���ָ�����˺������M���`������Ӌ�������������P(gu��n)���ɡ�������Ҏ(gu��)�����ҽy(t��ng)һ�ĕ�Ӌ�ƶȵ��О顣

����(��)ؔ�����T��Ӌ�O(ji��n)���z�����Ҫ��(n��i)��

��������Ӌ����Ҏ(gu��)����ؔ�����T��������������λ��������r��ʩ�O(ji��n)����

����(1)����λ�Ƿ������O(sh��)�Õ�Ӌ�~����

�������w�������Ƿ������O(sh��)�~;���O(sh��)���~���Ƿ����Ҫ��;�Ƿ�����~���~�ȡ�

����(2)����λ�ĕ�Ӌ�{�C����Ӌ�~����ؔ��(w��)��Ӌ����������Ӌ�Y���Ƿ��挍��������

����(3)����λ�ĕ�Ӌ�����Ƿ���ϡ���Ӌ�����͇��ҽy(t��ng)һ�ĕ�Ӌ�ƶȵ�Ҏ(gu��)����

����(4)����λ����Ӌ�������ˆT�Ƿ�߂�ĘI(y��)�Y��

����(5)��ע�ԕ�Ӌ������Ӌ����(w��)����ע�ԕ�Ӌ���f(xi��)���M(j��n)�бO(ji��n)����ָ��(d��o)��

�������w���������ߌ�Ӌ���ij���̓�(n��i)�ݡ�

��������1-12����ʾ������ij�^�c���c��������ij���^�c�Ƕ��c�����Ҫ�f����̎�e�`�����������(j��)��

�������P(gu��n)���]��

����2013�걱����Ӌ�ĘI(y��)�Y��ԇ�¹�(ji��)��(x��)�}�R��

����2013������Ӌ�ĘI(y��)�Y��ԇ�A(y��)��(x��)ԇ��R��

����2013��Ӌ�ĘI(y��)�Y��ԇ����Ӌ���A(ch��)�����l���c�R��

����2013��Ӌ�ĘI(y��)�Y��ؔ��(j��ng)��Ҏ(gu��)���ر����c�R��