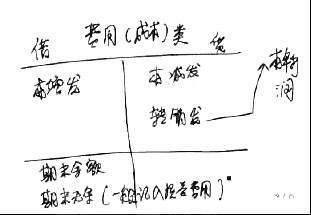

����(��)�M��(�ɱ�)��~���Y��

�����M��(�ɱ�)��~���ĽY���c�Y�a��~���Y����ͬ���c������~���෴�����跽��ӛ�M��(�ɱ�)�������~���J����ӛ�M��(�ɱ�)�Ĝp���~��ƽ�r���~�ڽ跽����ĩ�D�N��һ��o���~����������~���t��ĩ���~�ڽ跽��

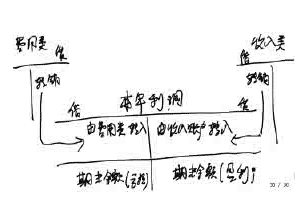

����(��)������~��

������ʴ_Ӌ�㮔������������O�á������������~�����������������~���J����ӛ��������~���D������I���ڃȵ�ȫ�����딵�~���跽��ӛ���M����~���D������I���ڃȰl����ȫ���M��֧�����~��ͨ�^���ȼ��������I��������̝�p�~���l�������~�r��ӛ���J�����l���p���~�r��ӛ�ڽ跽�����~���J������ӳ�����������~�����~�ڽ跽����ӳ����̝�p���~��

�������˿����f�����Jӛ�~���¸���~���ĽY�����҂��ÈD4��7�������£�

����������(��)���и���У������~���J����ӳ�ă�����( )��

����A.�Y�a����

����B.ؓ���p��

����C.����p��

����D.�M�Üp��

����[��]D

����(��)�~���Y�����Y

����1.��ÿһ���~����f���ڳ����~ֻ�������~����һ����

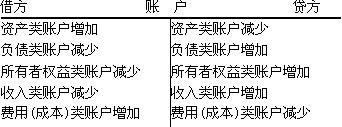

����2.�����ĩ���~�c�ڳ����~�ķ�����ͬ���f���~�������|δ׃;�����ĩ���~�c�ڳ����~�ķ����෴���t�f���~�������|�Ѱl����׃���硰�����~������A���~����������~������A���~��ȷ�ӳ�����~����~���Լ�����̎��ؔ�a�p�硱���p�����~��(��ͬ���~��)����������������ĩ���~������_�������|������ǽ跽���~�������Y�a���|;�෴��������J�����~������ؓ�����|��

����3.�������롢�M����~���������@��~���ı��ڰl���~����ĩ�Y�~�r��Ҫ�D��������~��������һ��o�ڳ�����ĩ���~��

����������(��)��ͬ���~����������������ĩ���~������_�������|�����Ќ��ڹ�ͬ���~������( )��

����A.��̎��ؔ�a�p��

����B.�����~��

����C.�A���~��

����D.����Ʊ��

����[��]ABC

�����ġ����Jӛ�~����ӛ�~Ҏ�t

�������Jӛ�~����ӛ�~Ҏ�t�飺�н�����J�����J����ȡ�

�����\�ý��Jӛ�~����ӛ�~Ҏ�t��ӛ�����I�յIJ��E��

�������ȣ����������I�������漰���~�����Q�����Д��~�������|;

������Σ��Д��~�������漰���Y����������߀�ǜp��;

����������~���ĽY���_��ӛ���~���ķ���

���������e���f����헽����I�հl��׃��������ĕ�ӋҪ�ص�׃����r�����Jӛ�~����ӛ�~Ҏ�t��

����������(��)���и���У������~���o�Bָ�˵���( )��

����A.���ڰl���~

����B.��ĩ���~

����C.���������~

����D.���ڜp���~

����[��]B

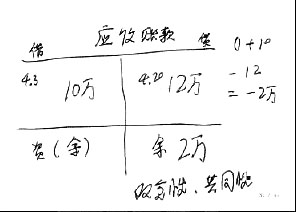

����������(�Д��})�~��֮�g���葪�J����Pϵ���Q���~���Č����Pϵ�����ڌ����Pϵ���~���Q�������~���� ( )

����[��]��

�������P���]��

����2013���Ӌ�ĘI�Y��ؔ����Ҏ�����A�v�x�R��

����2013��Ӌ�ĘI�Y��ؔ����Ҏ���ر����c�R��

����2013���Ӌ�ĘI�Y��Ӌ���A�����A�v�x�R��

����2013��Ӌ�ĘI�Y��Ӌ���A���ر����c�R��