�����鿴�R����2013������(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���o��(d��o)�v�x�R��

�ڶ���(ji��) ؔ(c��i)�a(ch��n)���ķ���

����һ��؛���Y�����鷽��

����(һ)�F(xi��n)������

�����F(xi��n)��������Ҫ������ͨ�^�P�c(di��n)���F(xi��n)��Č�(sh��)�攵(sh��)��Ȼ�����c�F(xi��n)����ӛ�~���~�����~��ˌ����_���~���c��(sh��)���Ƿ�����Լ�ӯ̝��r��

�����F(xi��n)�������Ҫ�����ɷN��r��

����һ���ɳ��{�ˆTÿ�����c(di��n)���F(xi��n)����(sh��)�Д�(sh��)�����c�F(xi��n)����ӛ�~���~��ˌ����@�dz��{�ˆT�����Ľ�(j��ng)���ԵĬF(xi��n)����鹤����

�������������С�M�����F(xi��n)���M(j��n)�ж��ڻ�����顣

����ע�⣺���r(sh��)�����{�ˆT����ڈ����F(xi��n)���ɳ��{�ˆT��(j��ng)�ֱP�c(di��n)������ˆT���ԱO(ji��n)����

����ͨ�^�F(xi��n)����飬��Ҫ�z���~�C�Ƿ���^���挍(sh��)���Ƿ���ϸ��(xi��ng)���P(gu��n)Ҏ(gu��)������Ҫ�z���~��(sh��)�Ƿ������

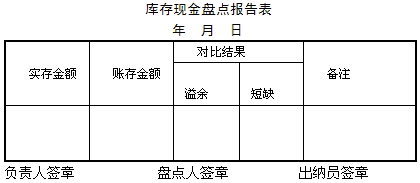

�����F(xi��n)�����Y(ji��)����(y��ng)������F(xi��n)��P�c(di��n)��(b��o)����� (Ҋ��9��1)������(j��)���{(di��o)���F(xi��n)����ӛ�~���~��ӛ䛡�

�������F(xi��n)��P�c(di��n)��(b��o)���

��������3��(��)�����F(xi��n)�����飬���{�ˆT��(y��ng)��(d��ng)���r(sh��)�رܣ������ڹ�������ƽ�k�¡� ( )

����[��]��

����(��)�y������

�����y�д��������ͨ�^�c�_���y���D(zhu��n)���Č��~���M(j��n)�кˌ����������y�д��Č�(sh��)�Д�(sh��)�~��

�������r(sh��)��Ҫ����I(y��)���y�д����ӛ�~�c�y�ж����́��Č��~���M(j��n)����P�ˌ����Բ����~��(sh��)�Ƿ������

�����y�д����ӛ�~���~�c�_���y���D(zhu��n)���Č��~�����~��һ�µ�ԭ���Ѓɂ�(g��)���棺һ���p����һ��ӛ�~���e(cu��)�`;���Ǵ���δ�_(d��)�~�(xi��ng)��

����δ�_(d��)�~�(xi��ng)�����������ķN��r��

����(1)��I(y��)���գ��y��δ��;����I(y��)���տ����~���y����δ�տ����~��

����(2)��I(y��)�Ѹ����y��δ��;����I(y��)�Ѹ������~���y����δ�������~��

����(3)�y�����գ���I(y��)δ��;���y�����տ����~����I(y��)��δ�տ����~��

����(4)�y���Ѹ�����I(y��)δ�������y���Ѹ������~����I(y��)��δ�������~��

������(1)��(4)�ɷN��r�£���(hu��)ʹ��I(y��)�~��Ĵ�����~�����y�Ќ��~�ε����~;��(2)��(3)�ɷN��r�£��֕�(hu��)ʹ��I(y��)�~�����~С���y�Ќ��~�ε����~��������y�д��r(sh��)������F(xi��n)δ�_(d��)�~�(xi��ng)����(y��ng)ͨ�^�����y�д�����~�{(di��o)��(ji��)���M(j��n)���{(di��o)�����{(di��o)��(ji��)���ľ�����һ��������I(y��)�c�y���p�����~�����~���A(ch��)�ϣ����Լ��ό������ն�����λĩ�յĿ��(xi��ng)���pȥ�����Ѹ������θ�δ���Ŀ��(xi��ng)����(j��ng)�^�{(di��o)��(ji��)���p�������~��(y��ng)�һ�¡�����(j��)�p���~�����~��δ�_(d��)�~�(xi��ng)�{(di��o)��(ji��)������~������I(y��)��(sh��)�H��ʹ�õĴ�(sh��)�~��

��������4��(��)�y�д�����~�{(di��o)��(ji��)���е��{(di��o)�����y�д�����~��ʾ( )��

����A.��I(y��)�y����ӛ�~���~�����~

����B.��I(y��)��(sh��)�H��ʹ�õĴ�(sh��)�~

����C.�y�д�����_�J(r��n)�ĽY(ji��)��

����D.��I(y��)�c�y�еĴ����~

����[��]B

��������5��(��)��ĩ�y�д���~�����~�c�y�Ќ��~�����~��һ�£������f��һ��������δ�_(d��)�~�(xi��ng)��

����[��]��

���������e���f���y�д�����~�{(di��o)��(ji��)���ĸ�ʽ�;��Ʒ�����

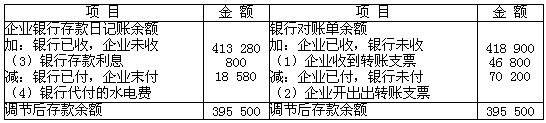

��������9��1�� ��������؟(z��)�ι�˾2008��3��31���y�д����ӛ�~���~��413 280Ԫ���y�Ќ��~�����~��418 900Ԫ����(j��ng)��P�ˌ�.�p��ӛ�~���o���e(cu��)�����l(f��)�F(xi��n)������δ�_(d��)�~�(xi��ng)��

����(1)3��28�գ���I(y��)�յ��D(zhu��n)�~֧Ʊһ����Ӌ(j��)46 800Ԫ.��I(y��)��������������~������δ���y���k�����~���m(x��)������y����δ���~��

����(2)3��29�գ���I(y��)�_���D(zhu��n)�~֧Ʊһ����Ӌ(j��)70 200Ԫ������֧����؛��λ�~���I(y��)�����������~����֧Ʊ��δ���_(d��)�y�У��y����δ���~��

����(3)3��30�գ��y��Ӌ(j��)�㑪(y��ng)���o��I(y��)�����Ϣ800Ԫ���y���ѵ�ӛ���~��������I(y��)�������ӣ�����I(y��)δ�յ��տ�֪ͨ����δ���~��

����(4)3��30�գ��y�д���I(y��)��ˮ��M(f��i)l8 580Ԫ���y���ѵ�ӛ���~��������I(y��)���Ĝp�٣�����I(y��)��δ�յ�����֪ͨ����δ���~��

��������(j��)����δ�_(d��)�~�(xi��ng)�������y�д�����~�{(di��o)��(ji��)�����9��2��ʾ��

������9��2 ������ �y�����~�{(di��o)��(ji��)��

����2008��3��31Ŀ �������� ��λ��Ԫ

����(����)ע�⣺�y�д���p�����~�{(di��o)��(ji��)�����δ�_(d��)�~�(xi��ng)һ�㕺�����~��(w��)̎�������y�������~����I(y��)δ���~�ĸ��(xi��ng)��(j��ng)��(j��)�I(y��)��(w��)�����ܸ���(j��)�y�д�����~�{(di��o)��(ji��)������ƕ�(hu��)Ӌ(j��)��䛣�����ӛ�~����(j��)����������յ��y���D(zhu��n)�������P(gu��n)ԭʼ�{�C�����~��

�������L�ڴ��ڵ�δ�_(d��)�~�(xi��ng)����(y��ng)����ԭ�r(sh��)̎����

��������6��(��)�����P(gu��n)���y�д�����ı��������_����( )��

����A.�y�д����ӛ�~��(y��ng)�ɳ��{�ˆT����(j��)���˟o�`����֧�{�C���ՅR����ӛ

����B.���ڬF(xi��n)������y�еĘI(y��)��(w��)����(y��ng)����(j��)�y�д���տ�{�C��ӛ�y�д����ӛ�~�����뷽��

����C.���r(sh��)��Ҫ���y�д����ӛ�~�c�y�ж����́��Č��~���M(j��n)����P�ˌ�

����D.�y�д����ӛ�~���~���c���~�����~��������(y��ng)��P����ԭ���Ƒ{�C���r(sh��)���~

����[��]C

��������7��(��)�����P(gu��n)���y�д�����ı��������_����( )��

����A.���ڬF(xi��n)������y�еĘI(y��)��(w��)����(y��ng)����(j��)�F(xi��n)��{�C��ӛ�y�д����ӛ�~�����뷽��

����B.�y�д����ӛ�~��(y��ng)���ڡ����r(sh��)���c�y�д��~�κˌ�������ÿ�ܑ�(y��ng)��(d��ng)�ˌ�һ��(�ֲ�)

����C.�y�д����ӛ�~��(y��ng)����(j��)���˺���ա�����{�C�����I(y��)��(w��)�l(f��)����������ա���P��ӛ

����D.����l(f��)�F(xi��n)�y�д����ӛ�~���~�c���~�����~��������(y��ng)��P����ԭ����������(y��ng)�{�C���r(sh��)���~

����[��]AC

��������8��(��)��ĩ�y�д����ӛ�~���~��854 730Ԫ���y�Ќ��~�����~881 530Ԫ����(j��ng)�ˌ����l(f��)�F(xi��n)����δ�_(d��)�~�(xi��ng)��

�������N�ۮa(ch��n)Ʒһ�������(xi��ng)24 470Ԫ����I(y��)��ӛ�~���y��δӛ�~��(��I(y��)����)

�����ڱ���ˮ��M(f��i)l 430Ԫ���y����ӛ�~����I(y��)δӛ�~��(�y���Ѹ�)

������֧��Ƿ��16 000Ԫ����I(y��)��ӛ�~���y��δӛ�~��(��I(y��)�Ѹ�)

�������յ����λǷ��36 700Ԫ���y����ӛ�~����I(y��)δӛ�~��(�y����)

���������y�����~�{(di��o)��(ji��)��r(sh��)����(y��ng)��(d��ng)��( )�����{(di��o)��(ji��)����y�����~��

����A.�y�д����ӛ�~���~�p36 700��1 430���y�Ќ��~�����~�p24 470��16 000

����B.�y�д����ӛ�~���~��36 700�pl 430���y�Ќ��~�����~��24 470�p16 000

����C.�y�д����ӛ�~���~��24 470�p1 430���y�Ќ��~�����~��36 700�p1 430

����D.�y�д����ӛ�~���~�p24 470��1 430���y�Ќ��~�����~�p36 700��1 430

����[��]B

��������9��(��)ij��I(y��)2007��9��30�ա��y�д���ӛ�~���~��413 280Ԫ���y�Ќ��~�����~��418 900Ԫ����(j��ng)��P�ˌ����p��ӛ�~���o���e(cu��)�����l(f��)�F(xi��n)������δ�_(d��)�~�(xi��ng)����I(y��)��ӛ���Ӷ��y��δӛ���ӵĿ��(xi��ng)46 800Ԫ;��I(y��)��ӛ�p�ٶ��y��δӛ�p�ٵĿ��(xi��ng)70 200Ԫ;�y����ӛ���Ӷ���I(y��)δӛ���ӵĿ��(xi��ng)800Ԫ;�y����ӛ�p�ٶ���I(y��)δӛ�p�ٵĿ��(xi��ng)l8 580Ԫ�����ơ��y�д�����~�{(di��o)��(ji��)�����{(di��o)��(ji��)��(sh��)�H��ʹ�õĴ�(sh��)�~��( )Ԫ��

����A.389 880

����B.401 120

����C.395 500

����D.431 060

����[��]C

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��ؔ(c��i)��(j��ng)��Ҏ(gu��)���ر����c(di��n)�R��

����2013���(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)�����A(ch��)�v�x�R��

����2013��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���ر����c(di��n)�R��