�ڶ���(ji��) ��(f��)ʽӛ�~

����1. ��ʽӛ�~��

����2. ��(f��)ʽӛ�~��

����(1)����ȫ��ء�ϵ�y(t��ng)�ط�ӳ��헽�(j��ng)��(j��)�I(y��)��(w��)��ȫò

����(2)�������Õ�ӋҪ��֮�g�Ĺ����P(gu��n)ϵ����ӛ䛵ĽY(ji��)���M(j��n)��ԇ��ƽ�⣬�ԙz���~��ӛ䛵Ĝ�(zh��n)�_�ԡ�

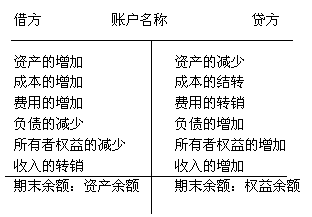

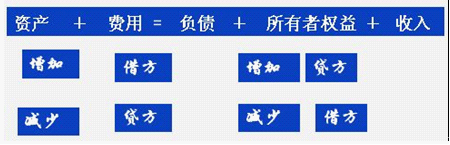

����һ�����Jӛ�~��

�������Jӛ�~�������Y�a(ch��n)=ؓ(f��)��+�����ߙ�(qu��n)��¡������Փ����(j��)���Խ�¡�����J¡����ӛ�~��̖�����н�����J�����J�����¡����ӛ�~Ҏ(gu��)�t����ӳ��ӋҪ�����p׃����r��һ�N��(f��)ʽӛ�~����

�����������Jӛ�~���ĕ�Ӌ�~���Y(ji��)��(g��u)

�����������J�������ӛ��

�����ġ���Ӌ���

����1.��Ӌ��Ŀ�Č���(y��ng)�P(gu��n)ϵ

����2.��Ӌ��䛵ķN�

����(1)���Ε�Ӌ���

����һ��һ�J

����(2)��(f��)�ϕ�Ӌ���

����һ����J��һ�J��������J

�������܌��]��(li��n)ϵ�Ď�헽�(j��ng)��(j��)�I(y��)��(w��)����������һ�P��(f��)�ϕ�Ӌ��䛡�

����3.��Ӌ���VS��Ӌ�~��

������Ӌ���ӛ䛽�(j��ng)��(j��)�I(y��)��(w��)����Ӌ�~����Ӱ�(���p�������p���~)

������Ӌ���ӛ��^�̣���Ӌ�~��ӛ��^���c�Y(ji��)��;

������Ӌ����f��һ헽�(j��ng)��(j��)�I(y��)��(w��)����Ӌ�~���f����ӋҪ�ص�ijһ����;

�����塢���Jӛ�~����ʧ��ƽ��

����1. �l(f��)���~ԇ��ƽ�ⷨ

����ȫ����Ӌ��Ŀ���ڽ跽�l(f��)���~��Ӌ=ȫ����Ӌ��Ŀ�����J���l(f��)���~��Ӌ

��������(j��)��ӛ�~Ҏ(gu��)�t

����2. ���~ԇ��ƽ�ⷨ

����ȫ����Ӌ��Ŀ�Ľ跽�ڳ����~��Ӌ=ȫ����Ӌ��Ŀ���J���ڳ����~��Ӌ

����ȫ����Ӌ��Ŀ�Ľ跽��ĩ���~��Ӌ=ȫ����Ӌ��Ŀ���J����ĩ���~��Ӌ

��������(j��)����Ӌ���ʽ

����3.ԇ��ƽ���

| �~�����Q |

�ڳ����~ |

���ڰl(f��)���~ |

��ĩ���~ |

| �跽 |

�J�� |

�跽 |

�J�� |

�跽 |

�J�� |

|

|

|

|

|

|

|

| ��Ӌ |

|

|

|

|

|

|

����4.ʧ��ƽ��ĽY(ji��)��

�������J����ƽ��ӛ�~�Ƿ����_?

�������J��ƽ�⣬ӛ�~�Ƿ����_?

��������������~���c����(x��)����~����ƽ�е�ӛ

��������(j��)��ͬ;������ͬ;���g��ͬ;���~���

�������P(gu��n)���]��

����2013��Ӌ�ĘI(y��)�Y��ԇ��ؔ��(j��ng)��Ҏ(gu��)�����v�Pӛ�R��

����2013��Ӌ�ĘI(y��)�Y��ԇ����Ӌ���A(ch��)�����v�Pӛ�R��

����2013��Ӌ�ĘI(y��)�Y��Ӌ��㻯�����v�Pӛ�R��