������(ji��) ؔ(c��i)�a(ch��n)���Y(ji��)����̎��

����1.�~��(sh��)���

����2.�Pӯ

����3.�P̝

����һ����(sh��)���Y�a(ch��n)���Y(ji��)����̎��

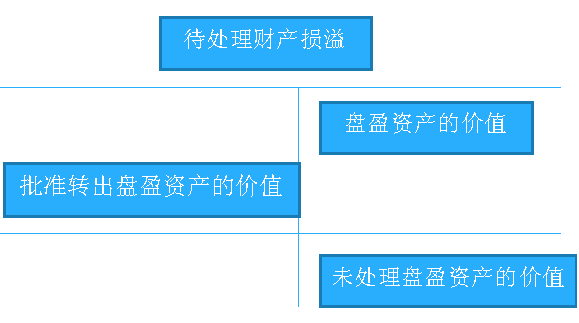

�����l(f��)�F(xi��n)�Pӯ��P̝��

��������(j��)�����F(xi��n)��P�c(di��n)��(b��o)�����������(sh��)���~�挦�ȱ������Y�ϣ�����ӛ�~�{�C���{(di��o)�����P(gu��n)ؔ(c��i)�a(ch��n)���~��rֵ��ʹ�~��ӛ��c��(sh��)�H�P�攵(sh��)�������Ӌ(j��)�롰��̎��ؔ(c��i)�a(ch��n)�p�硱�~��

����̎����Ҋ���_(d��)��

�����ġ���̎��ؔ(c��i)�a(ch��n)�p�硱�~���D(zhu��n)����Ӌ(j��)������(y��ng)�������~��p���~��

����(һ)�Pӯ��(sh��)���Y�a(ch��n)

�����裺���F(xi��n)��ԭ���ϡ������Ʒ��

�����J����̎��ؔ(c��i)�a(ch��n)�p��

�����裺��̎��ؔ(c��i)�a(ch��n)�p��

�����J��������(y��ng)��������M(f��i)��I�I(y��)������

����1.���F(xi��n)��ıPӯ��̎��

������(y��ng)֧���o���P(gu��n)��λ���˵ģ�Ӌ(j��)�롰������(y��ng)���;

����2.��؛(ԭ���ϡ������Ʒ)�Pӯ��̎��

�����_�p�������M(f��i)�á�

����3.�̶��Y�a(ch��n)�ıPӯ

����ҕͬǰ�ڲ��e̎������ͨ�^����̎��ؔ(c��i)�a(ch��n)�p�硱����

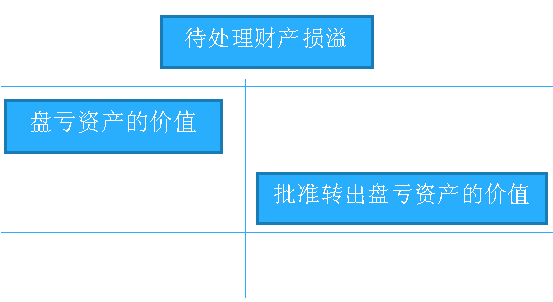

����(��)�P̝��(sh��)���Y�a(ch��n)

�����裺��̎��ؔ(c��i)�a(ch��n)�p��

�����J�����F(xi��n)��ԭ���ϡ������Ʒ���̶��Y�a(ch��n)��

�����裺������(y��ng)�տ�����M(f��i)�á��I�I(y��)��֧��

�����J����̎��ؔ(c��i)�a(ch��n)�p��

����1.���F(xi��n)��ıP̝��̎��

������(y��ng)�������ջػ�؟(z��)�����r��?sh��)ģ��?j��)�롰������(y��ng)�տ

����ʣ�ಿ��Ӌ(j��)�롰�����M(f��i)�á�;

����2.��؛(ԭ���ϡ������Ʒ)�P̝��̎��

����؟(z��)���˻��U(xi��n)��˾�r�����֣�Ӌ(j��)�롰������(y��ng)�տ

�������~��(n��i)�ēp�Ļ��հl(f��)Ӌ(j��)�����e�`��Ӌ(j��)�롰�����M(f��i)�á�

������Ȼ��(z��i)��������pʧ��Ӌ(j��)�롰�I�I(y��)��֧����

����3.�̶��Y�a(ch��n)�P̝��̎��

����؟(z��)���˻��U(xi��n)��˾�r�����֣�Ӌ(j��)�롰������(y��ng)�տ

����ʣ�ಿ��Ӌ(j��)�롰�I�I(y��)��֧����

���������������(xi��ng)���Y(ji��)�����~��(w��)̎��

����(һ)��(y��ng)�ն��ղ��صđ�(y��ng)�տ��(xi��ng)

������(y��ng)�ն��ղ��صđ�(y��ng)�տ��(xi��ng)

��������(zh��n)ǰ

��������̎��

��������(zh��n)�D(zhu��n)�����~

�����裺���~��(zh��n)��

�����J����(y��ng)���~�������(y��ng)�տ�

����(��)��(y��ng)�����o��֧���đ�(y��ng)�����(xi��ng)

��������(zh��n)ǰ

��������̎��

��������(zh��n)��

�����裺��(y��ng)���~�������(y��ng)����

�����J���I�I(y��)������

�������P(gu��n)���]��

����2013��Ӌ(j��)�ĘI(y��)�Y��ԇ��ؔ(c��i)��(j��ng)��Ҏ(gu��)�����v�Pӛ�R��

����2013��Ӌ(j��)�ĘI(y��)�Y��ԇ����Ӌ(j��)���A(ch��)�����v�Pӛ�R��

����2013��Ӌ(j��)�ĘI(y��)�Y��Ӌ(j��)��㻯�����v�Pӛ�R��