�����鿴�R����2013��Ӌ�ĘI�Y��ؔ����Ҏ����ǰ��ʾ�v�x�R��

������ ���շ����ƶ�

����һ�����ո���

����1.���յ������������ԡ��o���ԡ��̶���

����2.����������֞����D������ö��ؔ�a����YԴ����О鶐�

����3.���ʣ�

����(1)��������;

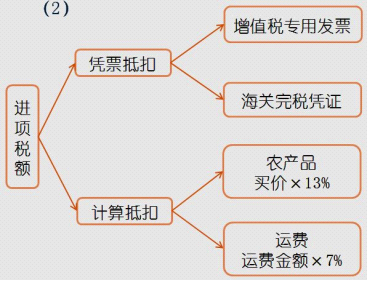

����(2)���~����;

����(3)���M����(���~���M���ʡ��������M����)��

����4.�����cVS�����~������ȫ����VS��ʣ�ಿ�֡�

����������ֵ��

����1.��ֵ������������

����(1)�N��؛��(���΄Ӯa);

����(2)�ṩ�ӹ�����������ڄ�;

����(3)�M��؛�

����2.��ֵ���ļ{����

����(1)СҎģ�{����

���������a�͆�λ��50�fԪ����;

�������̘I�͆�λ��80�fԪ���¡�

����(2)���м{���˲�����һ��{���ˣ�

�������ꑪ���N���~δ���^СҎģ�{���˘˜ʵ���I;

�����ڳ����w���I���������������;

�����۷���I�Ԇ�λ;

�����ܲ������l����ֵ�������О����I��

����(2)���м{���˲�����һ��{���ˣ�

�������ꑪ���N���~δ���^СҎģ�{���˘˜ʵ���I;

�����ڳ����w���I���������������;

�����۷���I�Ԇ�λ;

�����ܲ������l����ֵ�������О����I��

����3.��ֵ���Ķ���

|

���� |

�m�÷��� |

| �������� |

17% |

�m���ڽ^��������� |

| �Ͷ��� |

13% |

��l���Zʳ��ʳ��ֲ���� ��2���ԁ�ˮ��ů�⡢��⡢��ˮ��ú�⡢ʯ��Һ���⡢��Ȼ�⡢�Ӛ⡢������ú̿��Ʒ ��3���D�������s־ ��4����ϡ����ʡ��rˎ���r�C���rĤ����5���r�I�aƷ ��6�����ٵV/�ǽ��ٵV���x�aƷ |

| ������ |

3% |

СҎģ�{���� |

����4.��ֵ�����{���~��Ӌ��

����(1)һ��{���ˑ��{���~��Ӌ��

�������{���~=�����N헶��~-�����M헶��~

�����N헶��~=�������N���~������

�����������N���~

����=�����N���~��(1+13%��17%)

����(2)СҎģ�{���ˑ��{���~��Ӌ��

�������{���~=�N���~��������(3%)

�����������N���~

����=�����N���~��(1+3%)

����(��)��ֵ�������չ���

����1.�{�����N��؛����ߑ����ڄգ���{���x�հl���ĕr�g����ә�N�ۿ�헻���ȡ����ȡ�N�ۿ�헑{���Į���;���_�߰lƱ�ģ����_�߰lƱ�Į��졣

����2.�{������1���»���1�����Ȟ�һ���{���ڵģ����ڝM֮����15�Ճ����{����

�����������M��

����1.���M���ļ{����

�������Ї����ȏ������a��ί�мӹ����M�ڑ������MƷ�Ć�λ�͂��ˣ������M���{���ˡ�

����2.��Ŀ

�����������c�ƾ������yƷ���F������錚��ʯ��������𡢳�Ʒ�͡���܇݆̥��С��܇��Ħ��܇���ߠ�������ߡ��ߙn�ֱ�����ͧ��ľ��һ���Կ��ӡ���ľ�ذ塣

����3.���M�����{���~

����(1)�ăr�������շ���

�������{���~=�������MƷ���N���~���m�ö���

����(2)�������~���շ���

�������{���~=�������MƷ���N�۔�������λ���~

����(3)�ăr���ʺ͏������~�ͺ�����

�������{���~=�N���~����������+�N�۔��������~����

�����ġ��I�I��

����1.�I�I���ļ{����

�������Ї������ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa�Ć�λ�͂��ˣ���I�I���ļ{���ˡ�

����2.�I�I���Ķ�Ŀ�c����

����(1)�������]��3%;

����(2)�ʘ��I��5%-20%;

����(3)���I���D�o���Y�a���N�۲��Ӯa�����ڱ��U�I��5%��

����3.�I�I���đ��{���~

�������{���~=�I�I�~������

�����I�I�~�Ǽ{�����ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa����ȡ�ġ�ȫ���r��̓r���M�á����r���M�ð�������ȡ�����m�M�����𡢼��Y�M�����տ�헡����|����Լ��������N���|�ăr�����M

�������P���]��

����2013��Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�����v�Pӛ�R��

����2013��Ӌ�ĘI�Y��ԇ����Ӌ���A�����v�Pӛ�R��

����2013��Ӌ�ĘI�Y��Ӌ��㻯�����v�Pӛ�R��