�����c���鿴��2014�Ĵ���Ӌ�ĘI�Y��Ӌ���A��֪�R�c�R��

�����ڶ��¡���ӋҪ���c��Ӌ��Ŀ

����������Ҫ��ᘌ���ӋҪ���c��Ӌ��Ŀ�����M��Ԕ���v�⣬�njW���ճ���Ӌ̎��������һ�����c��ͬ�rҲ��һ���y�c���W���rҪ������Ļ��A�ϼ��Ա�Ҫ��ӛ�������ڿ��YҎ�ɣ��o�����ľ��������_����ѵČW��Ч������ֵ8��10�֡�

�������µ���Ҫ���ݰ�����

����һ�Ǖ�ӋҪ�ء�6���ӋҪ�ء���ӋӋ�����ԡ�

�������Ǖ�Ӌ��Ŀ������O��ԭ�t��

������һ������ӋҪ��

����һ����ӋҪ�صĴ_�J

������Ӌ�������LJ��@����ӋҪ�صĴ_�J��Ӌ����ӛ䛺͈��չ�_�ġ�

�������_�ɂ����

�����r�c��

�����r�ڔ�

������������I��Ӌ�ʄt������I�ĕ�Ӌ�����֞��Y�a��ؓ���������ߙ��桢���롢�M�ú����������ӋҪ�ء�

�����Y�a��ؓ���������ߙ�����헕�ӋҪ�أ����Y���\�ӵ��o�B���F(�r�c��)����ӳ��I��ؔ�ՠ�r�����Y�aؓ�����Ļ���Ҫ��;

�������롢�M�ú�������헕�ӋҪ�أ����Y���\�ӵĄӑB���F(�r�ڔ�)����ӳ��I�Ľ��I�ɹ������������Ļ���Ҫ�ء�

���������}�����x�}���Y�a��ؓ���������ߙ������Y���\�ӵ�(��)��

����A.�����ΑB

����B.�ӑB���F

����C.�o�B���F

����D.��Դ����

���������_�𰸡�C

�������𰸽������Y�a��ؓ���������ߙ�����헕�ӋҪ�أ����Y���\�ӵ��o�B���F(�r�c��)��

����(һ)�Y�a

����1.�Y�a�Ķ��x

�����Y�a��ָ��I�^ȥ�Ľ���������γɵġ�����I���л��߿��Ƶġ��A�ڕ��o��I��������������YԴ��

�����������x��֪����������������

������һ���A�ڕ��o��I������������(ֱ�ӻ��g��)

�����Y�a�܉�ֱ�ӻ��g�ӵؽo��I�����������棬����Ʒ���C���O�䣬����I���Y�a��

��������Dz����^�mʹ�õ�׃�|�p���ϣ��ѽ��o���������a���I�^�̣����Ј���Ҳ�����u���r�X�����ܽo��I�����������棬�Ͳ���������I�Y�a��

���������}��ij��I��ij�������Ѓ��_�C��������G�C����̖�^�ϣ���H�C��Ͷ��ʹ�ú�һֱδ��ʹ��;H�C����G�C��������aƷ��Ŀǰ�Г�ԓ�����ȫ�����a�΄ա�G��H�C���Ƿ�����I�Ĺ̶��Y�a?

������������G�C�������_�J��ԓ��I�Ĺ̶��Y�a��ԓ��Iԭ�е�G�C�����L���e�ò��ã����ܽo��I�����������棬��˲��������Y�a��ӳ���Y�aؓ�����С�

�����ڶ�����I���л��߿��Ƶ��YԴ��

�����Y�a�������I���л��߿��ƣ��R�r����������I����Ʒ��������������I���Y�a;����o�e�˵���Ʒ���m�Ѳ��ڱ���I��������I�܉���ƣ������鱾��I���Y�a��

���������}������I�ļӹ�܇�g�Ѓ��_�O�䡣A�O��ϵ������I���Y����@�ã�B�O��ϵ�ı���I�Խ��I���뷽ʽ�@�ã�Ŀǰ���_�O���Ͷ��ʹ�á�A��B�O���Ƿ�����I���Y�a?

�������������@��Ҫע�⽛�I�����c���Y����ą^�e������I�����I�����B�O��ț]�����Й�Ҳ�]�п��ƙ࣬���B�O�䲻���_�J�����I���Y�a��������I�����Y�����A�O���mȻ�]�����Й࣬�������c���Й����P���L�U�͈��ę����������Ќ��H���ƙ࣬��ˑ���A�O��_�J�����I���Y�a��

�����������^ȥ�Ľ�������γ�

�����A����δ���l���Ľ�������헿��ܮa���ĽY�����������Y�a�_�J��

���������}�����x�}����IӋ�������ُ�Iһ���C���O�䣬7�·��c�N�۷��_��ُ�I����8�·ݺ�ӆ��ُ�I��ͬ�������Hُ�I���О�l����10�·ݣ��t��I��ԓ��(��)��ԓ���O��_�J���Y�a��

����A.7��

����B.10��

����C.11��

����D.8��

���������_�𰸡�B

�������𰸽������Y�a��ָ��I�^ȥ�Ľ���������γɵġ�����I���л��߿��Ƶġ��A�ڕ��o��I��������������YԴ��10�·�ُ�I�O����О�Ō��H�l�����ʴ��xB��

����2.�Y�a�ķ��

���������Y�a����؛���Y�𡢑����~���؛��;

�����������Y�a�����L�ڹə�Ͷ�Y���̶��Y�a�Լ��o���Y�a�ȡ�

�����L�ڹə�Ͷ�Y������I���еČ����ӹ�˾���ϠI��I���I��I�ę�����Ͷ�Y�Լ���I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y��

�����̶��Y�a��ָͬ�r�������������������Y�a��

����1.�����a��Ʒ���ṩ�ڄա�������߽��I���������е�;

����2.ʹ�É������^һ����Ӌ��ȡ�

�����̶��Y�aһ����������ݽ�����C���O�䡢�\ݔ�O��������ߵȡ�

�����o���Y�a��ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a�����������ࡢ�nj������g���̘˙ࡢ�����ࡢ����ʹ�Ù�����S��ȡ�

���������}�����x�}��������헌��������Y�a����(��)��

����A.�����Ʒ

����B.�L�ڹə�Ͷ�Y

����C.�A���~��

����D.�����Խ����Y�a

���������_�𰸡�ACD

�������𰸽����������Ʒ���A���~������Խ����Y�a���������Y�a���L�ڹə�Ͷ�Y���ڷ������Y�a��

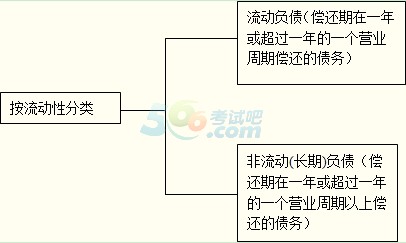

����2.ؓ���ķ��

��������ؓ��������ڽ������~��A���~�������н�ꡢ�������M��������Ϣ�����������������������;

����������ؓ�������L�ڽ�������ȯ���L�ڑ�����ȡ�

���������}�����x�}�����в���������ؓ������(��)��

����A.�����~��

����B.�A���~��

����C.��1���һ���I�I���ڃȃ�߀�Ă���

����D.����1��ȵ��ڵ��L�ڽ��

���������_�𰸡�B

�������𰸽������x�B���A���~����������Y�a��

�������P���]��

����2014���Ĵ���Ӌ�ĘI�Y��ԇ�r�g

����2014���Ӌ�ĘI�Y��Ӌ���A�����c֪�R�c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��