����(��)�����ߙ���

����1.�����ߙ���Ķ��x

���������ߙ����ַQ��ɖ|���棬�����ߙ��������I�w�l���С�����I�Y�a�۳�ؓ���������������е�ʣ�����档

���������ߙ����������������

������һ�����ǰl���p�Y���������ɬF���������I����Ҫ��߀�����ߙ���;

�����ڶ�����I����r��ֻ�����僔���е�ؓ���������ߙ���ŷ�߀�o������;

���������������ߑ{�������ߙ����܉��c��I�����ķ��䡣

���������ߙ���Ĵ_�J��Ӌ������Ҫȡ�Q���Y�a��ؓ�������롢�M�á�����������ӋҪ�صĴ_�J��Ӌ����

����2.�����ߙ���ķ��

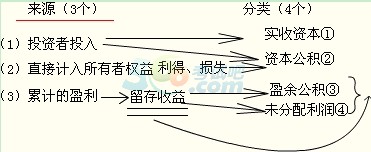

���������ߙ�����γɁ�Դ

����(1)������Ͷ����Y��

����(2)ֱ��Ӌ�������ߙ�������ú͓pʧ

����(3)��������(ӯ��e��δ��������)

���������ߙ�����w�����������Y�����Y�����e��ӯ��e��δ���������Ŀ(4���Ŀ)��

���������}�����x�}�������ߙ����ڔ����ϵ���(��)��

����A.�����ߵ�Ͷ�Y

����B.�����Y���cδ��������֮��

����C.�����Y���c�Y�����e֮��

����D.ȫ���Y�a�pȥȫ��ؓ����ă��~

���������_�𰸡�D

�������𰸽����������ߙ����ڔ����ϵ���ȫ���Y�a�pȥȫ��ؓ����ă��~��

����(��)����

����1.����Ķ��x

����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

�����ճ������ָ��I������佛�IĿ�������µĽ����Ի���Լ��c֮���P�Ļ�ӡ�

�������磬�̘I��I�N����Ʒ����ԃ��˾�ṩ��ԃ���յȣ���������I���ճ���ӡ�

���������������������

������һ�����������ճ�������γɵġ�

���������ճ������ָ��I������佛�IĿ�������µĽ����Ի���Լ��c֮���P�Ļ�ӣ��繤�I��I�ĮaƷ���a���N�ۻ�ӣ���Ʒ��ͨ��I����Ʒُ�N��ӣ�������I�Ĵ桢�J��I�յȡ�Ȼ������Щ��������mȻҲ�ܞ���I�����������棬����������I���ճ���ӣ��t������Ľ������治�ܴ_�J�����룬������Ӌ�����á�����I���۹̶��Y�a�������佛�IĿ�ˣ�Ҳ��������I���ճ���ӣ�������۹̶��Y�aȡ�õă�����������ã����������롣

�����ڶ������둪�������½�����������룬ԓ���벻����������Ͷ����Y�a��

�������둪�������½�����������룬�Ķ������Y�a�����ӻ�ؓ���Ĝp�٣���������֮��

����������������K�����������ߙ�������ӡ�

���������}����I���ۺͳ���̶��Y�a���o���Y�a�������Լ����۲���Ҫ�IJ��ϵ������Ƿ_�J����I������?

���������������۹̶��Y�a���o���Y�a������I���ճ���ӣ��@�Nż�l�Ե����벻���_�J�����룬��������I�I������_�J��������̶��Y�a���o���Y�a�ڌ��|�ό������Y�aʹ�Ù࣬���۲���Ҫ�IJ��ϵ�����Ҳ������I�ճ�����е����룬��ˑ��_�J����I�����룬һ��Ӌ�������I�����롣

����2.����ķ��

�������밴���|(�ճ���ӵă���)��ͬ���ɷ֞��N����Ʒ���롢�ṩ�ڄ����롢���Y�aʹ�Ù����롣

��������Ҫ��Ҫ��(����)������I�I�����롢�����I������

�������_�綨�ճ�����Ǟ��ˌ������c�������^�֣������I���ճ�������γɵĽ�����������벻�ܴ_�J�����룬������Ӌ�����á�

����������ճ����

�������á����ճ����

������I�����ã����ܾ�ٛ���̶��Y�a�͟o���Y�a���L���Y�a��̎�Ã����桢�P�����档

������I�����룺�N����Ʒ������o���Y�a�̶��Y�a���N��ԭ���ϡ��ṩ�ڄ�����;

���������}�����x�}�����и���У����ڡ����롱��ӋҪ����������(��)��

����A.��������I���ճ�������γɵ�

����B.�������c������Ͷ���Y���o�P�Ľ�������Ŀ�����

����C.��������������ߙ��������

����D.��������������܉�ɿ�Ӌ��

���������_�𰸡�ABC

�������𰸽�����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

����(��)�M��

����1.�M�õĶ��x

�����M����ָ��I���ճ�����аl���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ�������(�c���붨�x�Y������W��)

�������M�ý綨���ճ�������γɵģ��Ǟ��ˌ����c�pʧ���^�֣������I���ճ�������γɵĽ���������������ܴ_�J���M�ã�������Ӌ��pʧ��

�����M�á��ճ����

�����pʧ�����ճ����

�����M�þ�������������

������һ���M���Ǐ���I���ճ�������γɵġ�

���������}����I�M�ЮaƷ�V�����������M10�fԪ����ԓӋ���M�Æ�?

�������������V���M�����ճ���ӵĻ��M����ԓ�����M�ã�ͨ�^�N���M�ÿ�Ŀ���㡣

���������}����I̎�ù̶��Y�a�l�����pʧ5�fԪ����ԓӋ���M�Æ�?

�������������̶��Y�a̎�Ìٷ��ճ���ӣ��c��I���ճ����I��ӟo�P������������I���M�ã�����ԓ����pʧ��Ӌ��I�I��֧����Ŀ���㡣

�����ڶ����M�Õ����½�������������I��

�����������M�Õ�������I�����ߙ���Ĝp�١�

����2.�M�õķ��

�����M�ð��c���������Pϵ���ɷ֞�I�I�ɱ������g�M�á�

�����I�I�ɱ��������I�I�ճɱ��������I�ճɱ���

�������g�M�ð��������M�á��N���M�ú�ؔ���M�á�

���������}�����x�}�������x������_����(��)��

����A.ֻ���ճ����I��Ӳŕ��a��֧��

����B.���������ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ�����

����C.��������������Ȼ���������γɵ�

����D.�M�þ��dzɱ�

���������_�𰸡�B

�������𰸽�����֧����ʲô�r���еģ�������������벻һ���������γɣ��M�ñ���nj��IJ��ܷQ��ɱ���

����(��)����

����1.�����Ķ��x

����������ָ��I��һ����Ӌ���g�Ľ��I�ɹ���(��������ӳ�ľ��w���ݾ���ijһ���g�Ľ��I�ɹ�)

����������������pȥ�M�ú�ă��~��ֱ��Ӌ�뮔�����������ú͓pʧ�ȡ�

����2.�����ķ��

�������������ɣ��ɷ֞�I�I�������������~����������

���������Pϵ���D��ʾ��

���������}�����x�}�������Ŀ�У������Y�aҪ�����c����(��)��

����A.������A���ܽo��I����δ������������YԴ

����B.������^ȥ�Ľ�������γɵ�

����C.�������I���л���Ƶ�

����D.��������ε�

���������_�𰸡�ABC

�������𰸽������Y�a��ָ��I�^ȥ�Ľ���������γɵġ�����I���л��߿��Ƶġ��A�ڕ��o��I��������������YԴ��

�������P���]��

����2014���Ĵ���Ӌ�ĘI�Y��ԇ�r�g

����2014���Ӌ�ĘI�Y��Ӌ���A�����c֪�R�c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��