������������-�M��=����

������Iһ���r�����@�õ�����۳����l���ĸ���M�ú�����~�������F���������ù�ʽ��ʾ������

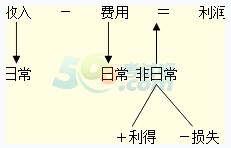

��������-�M��=����

�������ϵ�ʽ���H�Ϸ�ӳ������I�Y��Ľ^���\����ʽ�����Y���\�������ӑBҪ��֮�g�ă���ϵ����I��ijһ�r�ڵĽ��I�ɹ����f������I�����Č��F�^�̡�������������������Ҫ�ء�

�������롢�M�ú�����֮�g�������Pϵ������I�����������Ļ��A��

�������a�䡿����Ҫ��֮�g���Pϵ

�����Y�a=ؓ��+�����ߙ���+����

���������Y�a=ؓ��+�����ߙ���+(����-�M��)

�������Y�a+�M��=ؓ��+�����ߙ���+����(�ӡ��o�B�Y�ϵĕ�Ӌ����ʽ)

��������@һ��ʽ��ӳ�˕�Ӌ���w��ؔ�ՠ�r�c���I�ɹ�֮�g����Pϵ����ʾ�˕�ӋҪ��֮�g����Pϵ��Ҳ�������Y�aؓ��������������ϵ�~�����ڕ�Ӌ��ĩ�Y�~��ĕ�Ӌ��ʽ�ֻ֏͵���Ӌ�ڳ�����ʽ��

�������P���]��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����c�w�{�����R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����l���c�v��R��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��