�����ڶ�������ʽӛ�~

����һ����ʽӛ�~��

����ӛ�~�����������~���е�ӛ�����I�յķ�����ӛ�~��������ӛ䛽����I�յķ�ʽ��ͬ���Ʉ��֞��ʽӛ�~���c��ʽӛ�~���ɷN��

����(һ)��ʽӛ�~��

������ʽӛ�~�������l����ÿһ헽����I�գ�ֻ��һ���~���м��Ե�ӛ��ӛ�~����������Ҫ���ա�

�������̲Ľ�B��ʽӛ�~����

����(��)��ʽӛ�~��

������ʽӛ�~�����ԕ�Ӌ��ʽ�Y�a�c����ƽ���Pϵ����ӛ�~���A������ÿһ�P����������헣���Ҫ�ڃɂ���ɂ������ϵ�ĕ�Ӌ��Ŀ���M��ӛ䛣�ϵ�y�ط�ӳÿһ헽��������������ĕ�ӋҪ�ص����p׃������Y����һ�Nӛ�~������

������ʽӛ�~���N����Jӛ�~�����ո�ӛ�~�������pӛ�~����

����Ŀǰ���������ձ���õď�ʽӛ�~�����ǽ��Jӛ�~�����҇��ʄt���_Ҏ����I�����ý��Jӛ�~����

�����������Jӛ�~��

����(һ)���Jӛ�~���ĸ���

�������Jӛ�~����ָ�ԡ��衱�����J����ӛ�~��̖��һ�N��ʽӛ�~�������l���Ľ��������c����������ӋҪ�ص����p׃������ȵĽ��~��ͬ�r����P�ăɂ����߃ɂ����ϵĕ�Ӌ��Ŀ���M���ϵ����Ƽs��ӛ䛡�

����(��)���Jӛ�~����ӛ�~��̖

�������Jӛ�~���á��衱�����J������ӛ�~��̖������Ӌ��Ŀ�Q��跽���ҷ��Q���J����

�������衱��ʾ����߀�ǡ��J����ʾ���ӣ����ɕ�Ӌ��Ŀ��ӳ�Ľ������ݼ���Ӌ��Ŀ�����|�Q���ġ�

����(��)���Jӛ�~���ĕ�Ӌ��Ŀ�Y��

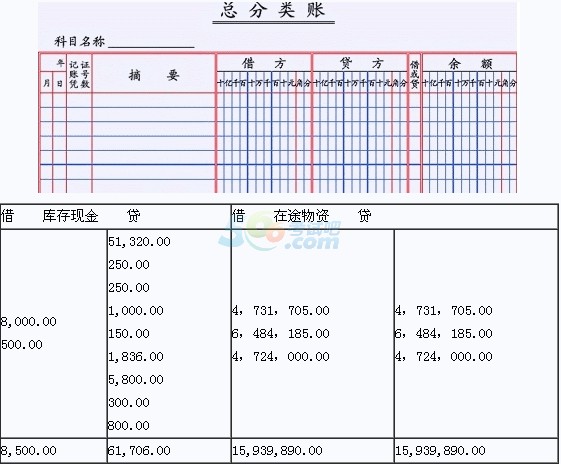

������Ӌ��Ŀ���~�������Q�������I����K��Ҫ����ӛ�~�{�C��ӛ���~����ȥ�ģ��~�����о��w���ĸ�ʽ�ģ��҂��ȿ����DƬ��

�������H�����е�T���~����

����1.�Y�a�Ӌ��Ŀ�ĽY��

�����Y�a�Ŀ�ĽY���ǣ���Ŀ�Ľ跽ӛ��Y�a�������~���J��ӛ��Y�a�Ĝp���~���Y�a�Ŀ��ĩ�������~����ԓ�ڽ跽��

�����Y�a�Ӌ��Ŀ�ĽY�����D��ʾ��

�����Y�a�Ӌ��Ŀ�ăȲ��Pϵ����ʽ��Ҳ��Ӌ������ĩ���~�Ĺ�ʽ��

�����Y�a�Ӌ��Ŀ��ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

����2.ؓ���������ߙ����Ӌ��Ŀ�ĽY��

�������Y�a=ؓ��+�����ߙ��桱��Ӌ��ʽ���Q����ؓ���������ߙ����Ŀ�ĽY���c�Y�a�Ŀ�ĽY�������෴�����J����ӛؓ���������ߙ���������~���跽��ӛؓ���������ߙ���Ĝp���~��ͬ�ӣ�ؓ���������ߙ�������~��һ�㑪���J�����~��

����ؓ���������ߙ����Ŀ�ăȲ��Pϵ����ʽ��Ҳ��Ӌ������ĩ���~�Ĺ�ʽ��

����ؓ���������ߙ����Ӌ��Ŀ��ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~

����3.�ɱ��Ӌ��Ŀ�ĽY��

�����ɱ��Ŀ�ĽY���c�Y�a�Ŀ�ĽY��һ�£���Ȳ��PϵҲ��ͬ�����ɱ��Ӌ��Ŀ�Ľ跽��ӛ�ɱ��������~���J����ӛ�ɱ��Ĝp���~����ĩ�������~�����ڽ跽��

����4.�p���Ӌ��Ŀ�ĽY��

�����p���Ӌ��Ŀ���������Ŀ���M���Ŀ�������ȡ�ú��M�õİl������K�����������ߙ���l��׃��������������������ߙ������ӵ����أ��M�õ������������ߙ���p�ٵ����ء�

���������Ӌ��Ŀ�ĽY���c�����ߙ����Ӌ��Ŀ�ĽY��������ͬ���M���Ӌ��Ŀ�ĽY���c�����ߙ����Ӌ��Ŀ�ĽY���෴���c�Y�a�Ӌ��Ŀ�ĽY����ơ�

����(1)�M���Ӌ��Ŀ�ĽY�������D��ʾ��

�����M���Ӌ��Ŀ��ĩͨ���]�����~��

����(2)�����Ӌ��Ŀ�ĽY���������Ӌ��Ŀ�ĽY�����D��ʾ

���������Ӌ��Ŀ��ĩͨ���]�����~��

������������~���ĽY���ڽ��Jӛ�~���½衢�J������ӛ�ă����Լ��~�����~�ķ���

����(��)���Jӛ�~����ӛ�~Ҏ�t

�������^ӛ�~Ҏ�t������ָӛ䛽����I�Օr������ѭ�ij���ͷ�����

�������Jӛ�~����ӛ�~Ҏ�t��"�н�����J�����J�����"��

�������P���]��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����c�w�{�����R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����l���c�v��R��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��