�����ġ���Ӌ�~����Ҏ��

����(һ)�������~�ķ���Ҏ��

��������Ӌ���������l ����λ��������O�Õ�Ӌ�~���������C���挍��������

��������Ӌ��������ʮ���l�����߂��O�×l���ģ�����ί�н������O������Ӌ����ӛ�~�I�յ��н�C������ӛ�~��

����1.������(��)

�����Ȱ�������Ӌ�����͡���Ӌ���A����Ҏ�����ȣ�Ҳ�����������ɺ�������Ҏ���硶�������չ�����������˾������

����2.�O�õĕ�Ӌ�~���N;��wҪ��Ҫ����Ҏ����

����3.����λ�l���Ľ����I�Ց����yһ���㣬�����`��Ҏ��˽�O��Ӌ�~���M�е�ӛ�����㡣

������Ӌ�~������ָ�ԕ�Ӌ�{�C����������һ����ʽ���ϵ���~����M�ɣ���ȫ�������I���M��ȫ�桢ϵ�y���B�m�����ӛ䛺ͺ���IJ�ӛ���Ǖ�Ӌ�Y�ϵ���Ҫ�M�ɲ��֡�

��������λҪ�����O�õĕ�Ӌ�~������4�

����(1)���~����ӆ���~

����(2)�����~��������~

����(3)��ӛ�~���������~

����(4)�����o���~��(����~��)

����(��)��ӛ��Ӌ�~����Ҏ��

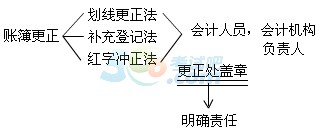

����1.�������^���˟o�`�ĕ�Ӌ�{�C��ӛ��Ӌ�~��

����(1)������Ӌ�{�C��ӛ��Ӌ�~�����ǻ����ĕ�Ӌӛ�~Ҏ�t;

����(2)�������^���˟o�`�ĕ�Ӌ�{�C��ӛ��Ӌ�~�����DZ��C��Ӌ�~��ӛ��|������Ҫ�h����

����2.����ӛ�~Ҏ�t��ӛ��Ӌ�~��

����(1)���N�~��Ҫ��퓴�����B�m��ӛ���������С���퓡�

����(2)��Ӌ�~��ӛ䛰l���e�`�r����������Ҏ���ĸ��������M�и�������������һ���Є������������a���ӛ�����t�֛_�������N����������̎�ɕ�Ӌ�ˆT�͕�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�w�£������_؟�Ρ�

����3.���Е�Ӌ��㻯�Ć�λ�����Ӌ�~���ĵ�ӛ��������Ҳ�����χ��ҽyһ�ĕ�Ӌ�ƶȵ�Ҏ����

����4.��ֹ�~���O�~��

����(��)�~Ŀ�ˌ�

�����~Ŀ�ˌ�Ҳ�Q���~���DZ��C��Ӌ�~��ӛ��|������Ҫ����������Ӌ������Ҏ�����~Ŀ�ˌ�Ҫ�����~��������~�C������~�~������~�������

����1.�~��������~������Ǖ�Ӌ�~��ӛ��c�����헌��Д��ˌ�����ĺ��Q��

����2.�~�C������~�C����r��Ӌ�~��ӛ��c��Ӌ�{�C���P���ݺˌ�����ĺ��Q��

��������λ�������ڌ���Ӌ�~��ӛ��c�������ĕ�Ӌ�{�Cӛ�(�����r�g����̖�����ݡ����~��ӛ�~�����)��헺ˌ����z���Ƿ�һ�¡�

����3.�~�~������~�~����Ǖ�Ӌ�~��֮�g����ӛ䛺ˌ�����ĺ��Q��

����(1)���~���~��֮�g�ĺˌ�;

����(2)���~�c�����~֮�g�ĺˌ�;

����(3)���~�c��ӛ�~֮�g�ĺˌ�;

����(4)��Ӌ�C����ؔ�a���Y�~�c���ܲ��T��ʹ�ò��T�����Pؔ�a���Y�����~֮�g�ĺˌ���

����4.�~��������~������Ǖ�Ӌ�~��ӛ��c��Ӌ������P���ݺˌ�����ĺ��Q��

�������P���]��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��

����2014���Ӌ�ĘI�Y��ؔ����Ҏ�����cժҪ�R��

����2014��Ӌ�ĘI�Y��ؔ����Ҏ�����l���c�v��R��

����2014��Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�������c�R��