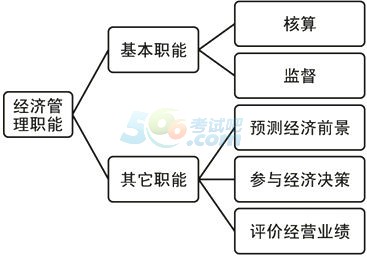

����������Ӌ�Ļ�����

����(һ)��Ӌ������=��ӳ��

����ָ��Ӌ��؛�Ş���ҪӋ����λ��ͨ�^�_�J��ӛ䛡�Ӌ��͈��ȭh�������ض����w�Ľ�������M��ӛ�~�����~�����~��������P�����ṩ��Ӌ��Ϣ�Ĺ��ܡ�

����(��)��Ӌ�O����=Ҳ�Q������

����ָ��Ӌ�ˆT���M�Е�Ӌ�����ͬ�r�����ض����w������ӵ��挍�ԡ��Ϸ��Ժͺ������M�Ќ��顣

�����Ϸ��ԣ��Ƿ���χ��ҵ����P���ɷ�Ҏ������ؔ���o�ɣ����Ї��Ҹ�헷�����ߣ��Ž^�`����;

���������ԣ��z����ؔ����֧�Ƿ�����ض������ؔ����֧Ӌ�����Ƿ��������A��Ŀ�˵Č��F���Ƿ����ݳ����M�О飬�Ƿ����`���Ȳ������ƶ�Ҫ��ȬF�����չ�֧����߽���Ч�������P��

���������ǰ�O�������бO�����º�O��

������Ӌ�����͕ܺ�Ӌ�O���ܵ��Pϵ��

����=���o��ɡ��q�C�yһ���Pϵ

������Ӌ�����Ǖ�Ӌ�O���Ļ��A��ǰ�ᣬ�]�Е�Ӌ�������ṩ�ĸ��N��Ϣ����Ӌ�O����ʧȥ������;

��������Ӌ�O�����Ǖ�Ӌ�����|���ı��ϣ�ֻ�Е�Ӌ���㣬�]�Е�Ӌ�O�������y�Ա��C��Ӌ�������ṩ��Ϣ���挍�ԺͿɿ��ԡ�

���������}•���x�}����Ӌ�Ļ����ܰ���( )��

����A.�����c�O��

����B.���c�����Q��

����C.�A�y����ǰ��

����D.�u�r���I�I��

���������_�𰸡�A

���������}•�Д��}����Ӌ�O������ָ��Ӌ�ˆT���M�Е�Ӌ����֮���ض������w������ӵĺϷ��ԡ��������M�Ќ��顣( )

���������_�𰸡���

���������}•�Д��}����Ӌ�����ܣ���ָ��Ӌ�ˆT���M�Е�Ӌ�����ͬ�r�����ض����w������ӵĺϷ��ԡ��������M�Ќ��顣

���������_�𰸡���

�������𰸽������I�\�Y��=�L���Y��-�L���Y�a������L���Y����׃���L���Y�a���ӕ���� I�\�Y���p�٣�������I�Ķ��ڃ����������x�A�Ǵ𰸡�

�������P���]��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����l���c�v��R��

����2014ȫ����Ӌ�ĘI�Y��Ӌ���A������Ҫ�c�R��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��