�����c���鿴��2014����Ӌ�ĘI�Y��Ӌ���A�����c���c�R��

�������幝 ��ӋҪ���c��Ӌ��ʽ

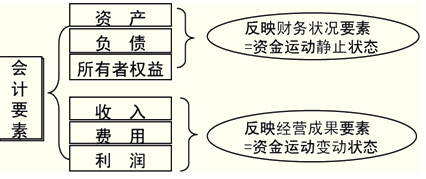

����һ����ӋҪ��

������ӋҪ���nj���Ӌ�������������������������nj���Ӌ���㌦��ľ��w����

����ؔ�ՠ�r��

����ؔ�ՠ�r��ָ��Iһ�����ڵ��Y�a��������r�����Y���\�������oֹ��B�ı��F����ӳؔ�ՠ�r�ĕ�ӋҪ�ذ����Y�a��ؓ���������ߙ�����헡�

�������I�ɹ���

�������I�ɹ�����I��һ���r�ڃȏ������a���I�����ȡ�õ���K�ɹ������Y���\���@��׃�Ӡ�B����Ҫ�w�F����ӳ���I�ɹ��ĕ�ӋҪ�ذ������롢�M�á�������헡�

���������}•���x�}�����и���У����ܱ��F�Y���\��׃�Ӡ�B�ĕ�ӋҪ����( )

����A.����

����B.�����ߙ���

����C.����

����D.�M��

���������_�𰸡�B

�������𰸽������x�B�����ߙ����Ƿ�ӳؔ�ՠ�r�ģ���ӳ�oֹ��B��Ҫ�ء�

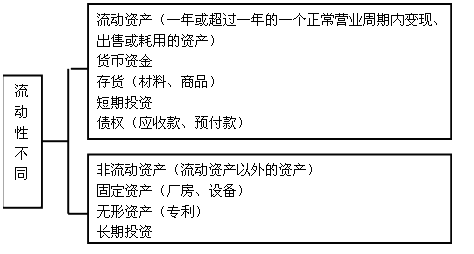

����(һ)�Y�a

����1.���x

�����Y�a��ָ��I�^ȥ�Ľ���������γɵġ�����I���л��߿��Ƶġ��A�ڕ��o��I��������������YԴ��

����2.����

�������Y�a������I�^ȥ�Ľ���������γɵġ�

�����^ȥ�Ľ��������=ُ�I+���a+����+����(���ٛ)

����ע�⣺�A����δ���l���Ľ�������헲��γ��Y�a��������ǬF�����Y�a�����������A�ڵ��Y�a��

�������Y�a������I���л��߿��Ƶ��YԴ��

�������У����Й� ���ƣ����ƙ�

�������Y�a�A�ڕ��o��I�����������档

������������ֱָ�ӻ��g�ӵ�������I�ĬF���F��ȃr�

����ע�⣺�ѽ��]�н����rֵ�����ܽo��I��������������Ŀ���Ͳ��ܴ_�J����I���Y�a��

����3.���

�������P���]��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����l���c�v��R��

����2014ȫ����Ӌ�ĘI�Y��Ӌ���A������Ҫ�c�R��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��