����������Ӌ��ʽ

������Ӌ��ʽ���ַQ��Ӌ����ʽ���Ӌƽ��ʽ���Ô��W����ʽ��ʾ�ĕ�ӋҪ��֮�g�ĵ����Pϵ��

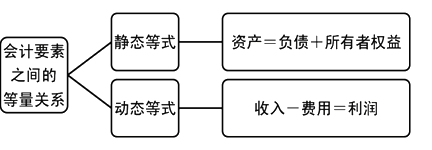

����(һ)�o�B��ʽ(�Y�a=ؓ��+�����ߙ���)

����1.������ĕ�Ӌ��ʽ;

����2.�Y�a�͙���(���������ߙ���͂����˙���)���H����I�����еĽ����YԴ��ͬһ�r�c�������F�IJ�ͬ��ʽ���Y�a���������YԴ����I���ڡ��ֲ����ΑB��������t�������YԴȡ�ú��γɵ��������Y�a��Դ�ڙ��棬�Y�a�c�����Ȼ��ȡ�(�Y�a=����)

����3.�Y�a�c����ĺ���Pϵ���Ǐ�ʽӛ�~����Փ���A��Ҳ�Ǿ����Y�aؓ������������

����4.�oՓ�����I�������ӋҪ�����׃�ӣ��������Ɖ��Y�a�c����ĺ���Pϵ��

����1.����ͬ��

����2.����ͬ�p

����3.��߅һ��һ�p����߅��׃

����4.��߅һ��һ�p����߅��׃

����1.����ͬ��

����2.����ͬ�p

����3.��߅һ��һ�p����߅��׃���Y�a���~��׃

����4.��߅һ��һ�p����߅��׃�����濂�~��׃

����1.����ͬ��

����2.����ͬ�p

����3.��߅һ��һ�p����߅��׃���Y�a���~��׃

����4.��߅һ��һ�p����߅��׃�����濂�~��׃

����(1)�����I�յİl�������ʽ��߅���~ͬ�r���ӣ����ӽ��~��ȣ�׃�Ӻ��ʽ�Ա���ƽ�⡣(�Y�a�c����ͬ�r���~����)

��������1��1��2�գ�A��I�յ��������ӵ�Ͷ�Y80�fԪ����헴����y�С�

���������_�𰸡�

�����Y�a=ؓ��+�����ߙ���

����200=100+100

������+80=+80

����(2)�����I�յİl�������ʽ��߅���~ͬ�r�p�٣��p�ٽ��~��ȣ�׃�Ӻ��ʽ�Ա���ƽ�⡣(�Y�a�c����ͬ�r���~�p��)

��������2��1��10�գ�A��I���y�д��w߀��ǷB��I؛��4�fԪ��

���������_�𰸡�

�����Y�a=ؓ��+�����ߙ���

����200=100+100

������-4=-4

����(3)�����I�յİl�������ʽ��߅���Y�a�Ȳ����Ŀ�����˜p�����p�Ľ��~��ͬ��׃�Ӻ��Y�a�Ŀ��~��׃����ʽ�Ա���ƽ�⡣(�Y�a�Ȳ������Мp)

��������3��1��15�գ�A��I���y�д��6�fԪُ�Iһ�_�O�䡣

���������_�𰸡�

�����Y�a=ؓ��+�����ߙ���

����200=100+100

������+6-6=��׃

����(4)�����I�յİl�������ʽ��߅ؓ���Ȳ��Ŀ�����˜p���������ߙ���Ȳ��Ŀ�����˜p����ؓ���c�����ߙ����Ŀ֮�g�Ĵ����˜p��(����Ȳ������Мp)

��������4��1��28�գ�A��I���ѵ��ڵ��o��֧���đ���Ʊ��30�fԪ�D�鑪���~�

���������_�𰸡�

�����Y�a=ؓ��+�����ߙ���

����200=100+100

�����ܲ�׃=-30+30

�������P���]��

����2014��Ӌ�ĘI�Y��Ӌ���A�������ӛ���c�R��

����2014��Ӌ�ĘI�Y��Ӌ���A�����l���c�v��R��

����2014ȫ����Ӌ�ĘI�Y��Ӌ���A������Ҫ�c�R��

��������2014���Ӌ�ĘI�Y��ԇ�����r�g����څR��