����(��)ؔ�Օ�Ӌ���

����1.ؔ�Օ�Ӌ���Ę���

����(1)����

����ؔ�Օ�Ӌ��棬��ָ��I�����ṩ�ķ�ӳ��λijһ�ض�����ؔ�ՠ�r��ijһ��Ӌ���g���I�ɹ����F�������ȕ�Ӌ��Ϣ���ļ���

����(2)����

����ؔ�Օ�Ӌ��������Ӌ���������������ؔ�Օ�Ӌ�������¶�����P��Ϣ���Y�ϡ���Ӌ����������Y�aؓ�������������������ߙ���׃�ӱ����F����������ע��

��������ʾ���{�C���~����Ӌ������Ӌ��涼������ؔ�Օ�Ӌ���ĽM�ɡ�

����2.ؔ�Օ�Ӌ���ľ���Ҫ��

����(1)�������^���˵ĕ�Ӌ�~��ӛ䛺����P�Y�Ͼ��ơ�

����(2)ؔ�Օ�Ӌ���ľ���Ҫ���ṩ������ṩ���ޑ������Ϸ���Ҫ��

����(3)��ͬ�ĕ�Ӌ�Y��ʹ�����ṩ��ؔ�Օ�Ӌ��棬�侎����������һ�¡�

����(4)ؔ�Օ�Ӌ��摪�Ɇ�λؓ؟�˺����ܕ�Ӌ������؟���ˡ���Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�������w�£��O�ÿ���Ӌ���Ć�λ��߀���ɿ���Ӌ���������w��;��λؓ؟��߀�����Cؔ�Օ�Ӌ����挍��������

����3.ؔ�Օ�Ӌ���Č����ṩ(���c)

����(1)����λ������Ҏ�����r�����ṩؔ�Օ�Ӌ��档

����(2)�����ṩ��ؔ�Օ�Ӌ��摪���Ɇ�λؓ؟�˺����ܕ�Ӌ������ؓ؟�ˡ���Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�������w��;�O�ÿ���Ӌ���Ć�λ��߀��ɿ���Ӌ���������w�¡�

����(3)��λؓ؟���dž�λ�����ṩ��ؔ�Օ�Ӌ����؟�����w����횱��C�����ṩ��ؔ�Օ�Ӌ�����挍��������

����(4)ؔ�Օ�Ӌ��桰횡���ע�ԕ�Ӌ����Ӌ�ģ�ע�ԕ�Ӌ���������ڵĕ�Ӌ���������ߵČ�Ӌ��摪���Sͬؔ�Օ�Ӌ���һ���ṩ��

���������}l4�����x�}��ؔ�Օ�Ӌ���ľ�����������(����)��

����A.���^���˵�ԭʼ�{�C�����P�Y��

����B.���^���˵�ӛ�~�{�C�����P�Y��

����C.ֱ��������ɵĕ�Ӌ�~��ӛ䛺����P�Y��

����D.���^���˵ĕ�Ӌ�~��ӛ䛺����P�Y��

�������𰸡�D

���������������}����ؔ�Օ�Ӌ��档ؔ�Օ�Ӌ���ľ����������ǽ��^���˵ĕ�Ӌ�~��ӛ䛺����P�Y�ϡ�

���������}15�����x�}��������Ӌ��������Ҏ���������P�چ�λ���Pؓ؟����ؔ�Օ�Ӌ����Ϻ��µ����������_����(����)��

����A.����

����B.���w�����

����C.��������w�����

����D.���������w��������

�������𰸡�D

���������������}����ؔ�Օ�Ӌ�����ṩ�������ṩ��ؔ�Օ�Ӌ��摪���Ɇ�λؓ؟�˺����ܕ�Ӌ������ؓ؟�ˡ���Ӌ�C��ؓ؟��(��Ӌ�����ˆT)�������w��;�O�ÿ���Ӌ���Ć�λ��߀��ɿ���Ӌ���������w�¡�

���������}l6�����x�}����������Ӌ������Ҏ�������Ƿ��ɡ�������ҎҎ����ؔ�Օ�Ӌ��摪����(����)��Ӌ�Ć�λ�����ṩ���r��������Ӌ����Sͬ��Ӌ���һ���ṩ��

����A.��Ӌ��

����B.ע�ԕ�Ӌ��

����C.ע�Զ��Վ�

����D.ע�Ԍ�Ӌ��

�������𰸡�B

���������������}����ؔ�Օ�Ӌ�����ṩ����������Ӌ����Ҏ�������Ƿ��ɡ�������ҎҎ����ؔ�Օ�Ӌ��摪����ע�ԕ�Ӌ����Ӌ�Ć�λ�����ṩ���r��������Ӌ����Sͬ��Ӌ���һ���ṩ��

����(��)��Ӌ�n������

��������λ����Ӌ�{�C����Ӌ�~����ؔ�Օ�֭����������Ӌ�Y�ϑ��������n�������Ʊ��ܣ���֭�n���ı��������N���k�����ɇ���Ժؔ�����T��ͬ���P���T�ƶ���

����1.��Ӌ�n���ă���

����(1)��Ӌ�{�C�����ԭʼ�{�C��ӛ���{�C���R���{�C��������Ӌ�{�C��;

����(2)��Ӌ�~����������~�������~����ӛ�~���̶��Y�a��Ƭ���o���~����������Ӌ�~����;

����(3)ؔ�Ո����¶ȡ����ȡ����ؔ�Ո�棬������Ӌ����������ȼ�����ؔ�Ո��;

����(4)����������y�д�����~�{�������y�Ќ��~�Ρ���������ĕ�Ӌ���㌣�I�Y�ϡ���Ӌ�n���ƽ���ԡ���Ӌ�n��������ԡ���Ӌ�n���N����Եȡ�

��������ʾ������λ���A�㡢Ӌ�����ƶȵ��ļ����ό����ĕ��n���������ڕ�Ӌ�n����

���������}l7�����x�}�����и���У����ڕ�Ӌ�n������(����)��

����A.ԭʼ�{�C

����B.�R��ӛ�~�{�C

����C.�OӋ��

����D.�Ȳ����ƹ����ļ�

�������𰸡�AB

���������������}���˕�Ӌ�n���ķ������OӋ���̓ȿع����ļ������ĕ��n�������ٕ�Ӌ�n����

����2.��Ӌ�n���Ĺ������T

����������������ؔ�����T�͙n�������������T��ͬؓ؟��Ӌ�n��������ָ�����O���͙z�顣

����3.��Ӌ�n���Ěw�n

����(1)����λÿ���γɵĕ�Ӌ�n�������Ɇ�λ��Ӌ���T���՚w�nҪ��ؓ؟������ �����bӆ��

����(2)�������Ӌ��C�M�Е�Ӌ����Ć�λ���������ӡ���ļ��|��Ӌ�n����

����4.��Ӌ�n�����ƽ�

����(1)�����γɵĕ�Ӌ�n���ڕ�Ӌ��ȽK�˺ɕ��ɕ�Ӌ���T����һ�ꡣδ�O���n���C���ģ������ڕ�Ӌ�C���Ȳ�ָ�����˱��ܡ�

��������ʾ�����{�ˆT���ü�ܕ�Ӌ�n����

����(2)�ƽ�����λ�n���C�����ܵĕ�Ӌ�n����ԭ�t�ϑ�������ԭ��Եķ��b�����e��Ҫ������������ģ��n���C��������ͬ��Ӌ�C���ͽ��k�ˆT��ͬ����������Է���؟�Ρ�

����5.��Ӌ�n���IJ��

����(1)��λ��Ӌ�n�����ý��������������Ҫ��������λؓ؟�����ʺ�����ṩ��醻��ߏ���ԭ����

����(2)����λ����������ȫ��Ӌ�n����醡����Ƶ�ӛ�ƶȡ��҇��������І�λ�ĕ�Ӌ�n�����Ôy��������

����6.��Ӌ�n���ı�������

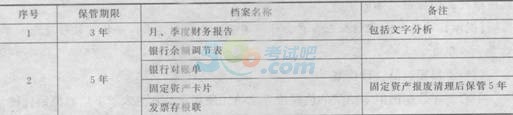

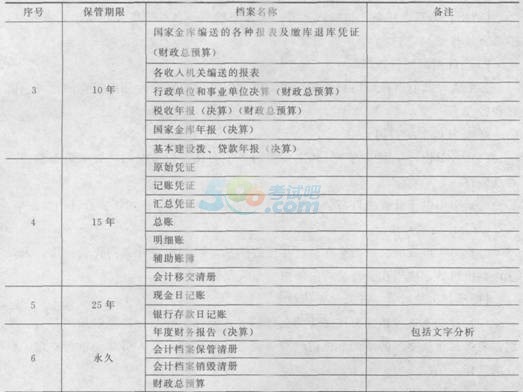

������������Ӌ�n�������k������Ҏ������Ӌ�n���ı������ޞ����á����ڃ����Ӌ�n���Ķ��ڱ������֞�3�ꡢ5�ꡢl0�ꡢl5���25�������Ӌ�n���ı������ޡ��ĕ�Ӌ��ȽK�˺�ĵ�һ������

������1��3 ��I�������M����Ӌ�n���������ޚw�{��

����7.��Ӌ�n�����N��

��������Ҏ������Ӌ�n�������ڝM��Ҫ�N���ģ�������Ҏ�����������N�����N���Ļ��������Ҫ���ǣ�

����(1)���ƕ�Ӌ�n���N�����

������λؓ؟�ˌ���Ҫ�N���ĕ�Ӌ�n���M�Џͺ˺��ڕ�Ӌ�n���N������Ϻ�����Ҋ��

����(2)����ؓ؟�O�N

����һ����I���I��λ�ͽM���������Ɇ�λ�n���C���͕�Ӌ�C���p����ͬ���˱O�N;���ҙC�P߀������ͬ��ؔ�����T����Ӌ���T�ɆT���ӱO�N;ؔ�����T߀������ͬ����Ӌ���T�ɆT���ӱO�N��

��������ʾ���N���O�N�ˑ����ڕ�Ӌ�n���N������Ϻ��£������O�N��r��λؓ؟�ˈ�档

����(3)�����N���ĕ�Ӌ�n��

�����ٌ��ڱ����ڝM��δ�Y��Ă�������ԭʼ�{�C���漰����δ����헵�ԭʼ�{�C�������N�����������Ϊ�������������ܵ�δ������ꮅ�r��ֹ���Ϊ���������ĕ�Ӌ�n���������ڕ�Ӌ�n���N����Ժ͕�Ӌ�n�����������������

�����������Ŀ���O���g�Ľ��O��λ���䱣���ڝM�ĕ�Ӌ�n��Ҳ�����N����

���������}l8�����x�}������(����)��r�£������N����Ӌ�n����

����A.������δ�M

����B.�����Ŀ���O���g�Ľ��O��λ.�䱣�����ѝM�ĕ�Ӌ�n��

����C.δ�Y��������յ�ԭʼ�{�C

����D.δ����헵�ԭʼ�{�C

�������𰸡�ABCD

���������������}���˲����N����Ӌ�n�������Ρ�

���������}19�����x�}�����҇�����Ӌ�n�����ڱ��ܵģ��䱣���������L����(����)��

����A.1��

����B.3��

����C.5��

����D.25��

�������𰸡�D

���������������}���˕�Ӌ�n���������ޡ����ڱ��ܵĕ�Ӌ�n���ı���������3�ꡢ5�ꡢ10�ꡢl5���25����N��

���������}20�����x�}��һ��Ć�λ�N����Ӌ�n���ģ���O���ߞ�(����)��

����A.����ؔ�����T

����B.��Ӌ�C��ؓ؟��

����C.��λؓ؟��

����D.�n�����T�͕�Ӌ���T��ͬ�ɳ�����

�������𰸡�D

���������������}���˕�Ӌ�n�����N����һ���λ�N����Ӌ�n���r���ən�����T�͕�Ӌ���T��ͬ�ɳ����˱O�N��

���������}21�����x�}�����и���У���I��Ҫ���ñ���ĕ�Ӌ�n����(����)��

����A.��Ӌ�ƽ����

����B.��Ӌ�n���������

����C.�F����y�д����ӛ�~

����D.��țQ���Ӌ���

�������𰸡�BD

��������������Ҫ���ñ���ĕ�Ӌ�n�������ؔ�Ո��(�Q��)����Ӌ�n��������ԡ���Ӌ�n���N����Ժ�ؔ�����A�㡣

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

����2015ȫ����Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2015ȫ����Ӌ�ĘI�Y��ؔ����Ҏ�����c֪�R�c�R��

����2015ȫ����Ӌ�ĘI�Y��Ӌ��㻯�����l���c�R��