����>>>>>2015���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�����c���c�R��

���Ĺ� Ʊ���Y�����

����

Ʊ���Y�㷽ʽ

����(һ)Ʊ���Y�����

����1.Ʊ���ĸ����c�N�

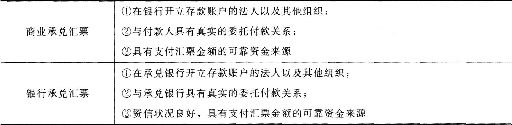

����Ʊ�����ɳ�Ʊ�˺��l�ġ��s���Լ�����ί�и�������ҊƱ�r��ָ�����������տ��˻��Ʊ�˟o�l��֧��һ�����~���Ѓr�Cȯ����Ʊ�������ϵ�Ʊ�������y�ЅRƱ���̘I�RƱ���y�б�Ʊ��֧Ʊ��

����2.Ʊ���������c����

����Ʊ����������

����(1)Ʊ���ǂ����Cȯ�ͽ��X�Cȯ

����(2)Ʊ�����O���Cȯ

����(3)Ʊ�������x�Cȯ

����Ʊ���Ĺ��ܣ�

����(1)֧������

����(2)�R������(�������)

����(3)���ù���

����(4)�Y�㹦��(���յ��N����)

����(5)���Y����(�Ѓ����N�F���D�N�F�����N�F)

����3.Ʊ���О�

����Ʊ���О���ָƱ���������l��Ʊ�����՞�Ŀ�ĵģ�����Ʊ���Ϻ������w������x��Ҫ���ķ����О飬������Ʊ���������Ѓ��ͱ��C�ķN��

����4.Ʊ��������

����Ʊ�������˿ɷ֞���������˺ͷǻ��������ˡ�

����(1)������������ָ��Ʊ�����ɺͽ����r���ѽ����ڵĮ����ˡ�(����Ʊ�������Pϵ�ı�Ҫ���w)

����������Ʊ�ˡ������˺��տ��ˡ�

��������ʾ����Ʊ�Ļ��������˟o�����ˡ�

����(2)�ǻ�����������ָ��Ʊ�����ɲ�������.ͨ�^һ����Ʊ���О����Ʊ���Pϵ������һ���������Г�һ���x�յĮ����ˡ�

���������Ѓ��ˡ������ˡ��������ˡ����C�ˡ�

����5.Ʊ�������c؟��

����(1)Ʊ��������ָƱ����Ʊ����Ʊ��������Ո��֧��Ʊ�����~�ę�������������Ո�������ࡣ

��������ʾ��Ʊ���������������ރȲ���ʹ�����磺

�����ٳ�Ʊ�ˌ�Ʊ���ij�Ʊ�˺ͳЃ��˵ę�������Ʊ����������2��;

������ҊƱ�����ąRƱ����Ʊ���Գ�Ʊ����2��;

�����۳�Ʊ�ˌ�֧Ʊ��Ʊ�˵ę������Գ�Ʊ����6����;

�����ܳ�Ʊ�ˌ�ǰ�ֵ�����.�Ա��ܽ^�Ѓ����߱��ܽ^����֮����6����;

�����ݳ�Ʊ�ˌ�ǰ�ֵ������࣬���僔���߱������V�A֮����3���¡�

����(2)Ʊ��؟����ָƱ�����������Ʊ��֧��Ʊ�����~��؟�Ρ����ǻ��ڂ������ض���Ʊ���О�(���Ʊ���������Ѓ���)�����Г����x�գ���Ҫ���������x�պ̓�߀�x�ա�

����6.Ʊ��ӛ�d���

����Ʊ��ӛ�d���һ��֞���ӛ�d��헡�����ӛ�d��헡�����ӛ�d��헺�ӛ�d���a��Ʊ�����ϵ�Ч������헵ȡ�

�������ӛ�d��헡�����ӛ�d�tƱ���oЧ

��������ӛ�d���һ������ӛ�d�t������Ҏ������

��������ӛ�d���һһ��ӛ�d��Ӱ�Ʊ��Ч��.ӛ�d�t�a��Ʊ��Ч��

����ӛ�d���a��Ʊ�����ϵ�Ч�������һӛ��ӛ�d�����a��Ʊ��Ч�����y�в�ؓ����؟��

����7.Ʊ����ʧ���a��

����(1)��ʧֹ��

����ֻ�д_�������˻���������˵�Ʊ����ʧ�r���ſ����M�В�ʧֹ�������w�����ѳЃ����̘I�RƱ��֧Ʊ���������F���֘Ӻʹ��������˵��y�ЅRƱ�Լ��������F���֘ӵ��y�б�Ʊ�ķN��

����(2)��ʾ�߸�

����ʧƱ�ˑ�����֪ͨ��ʧֹ�����3�Ճȣ�Ҳ������Ʊ����ʧ������������Ժ��Ո��ʾ�߸棬����������Ժ�����V�A��

����(3)��ͨ�V�A

��������cƱ���ϵę����������Pϵ���������_�ģ��o횹�ʾ�߸棬�ɰ�һ���Ʊ���m����Ժ�����V�A��

��������ʾ1��ʧֹ������Ʊ����ʧ��ıؽ���ʩ������һ�N���r���A����ʩ��

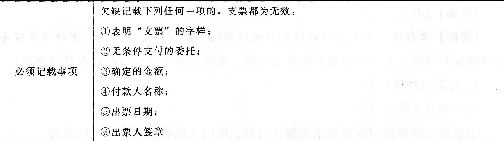

���������}18•���x�}���҇���Ʊ��������Ҏ����Ʊ������(����)��

����A.�y�ЅRƱ

����B.��Ʊ

����C.�̘I�RƱ

����D.֧Ʊ

�������𰸡�ACD

���������������}����Ʊ���ķN���Ʊ�����Cȯ�����ǡ�Ʊ������Ҏ����Ʊ����

����(��)֧Ʊ

����1.֧Ʊ�ĸ���m�÷���

����֧Ʊ�dz�Ʊ�˺��l�ġ�ί���k��֧Ʊ���I�յ��y����ҊƱ�r�o�l��֧���_���Ľ��~�o�տ��˻��߳�Ʊ�˵�Ʊ����

������λ�͂��˵ĸ��N��헽Y�㣬������ʹ��֧Ʊ����2007��7��8����֧Ʊ���Ԍ��Fȫ�������Ȼ�ͨʹ�á�

����֧Ʊ�]�н��~���ƣ�֧Ʊ����Ч�ڞ�10�졣

��������ʾ���D�~֧Ʊ���Ա����D�����F��֧Ʊ���ܱ����D��

����2.֧Ʊ�ķN�

��������ʾ��֧Ʊ�֞�F��֧Ʊ���D�~֧Ʊ����֧ͨƱ������֧Ʊ������֧ͨƱ��һ�N��

����3.֧Ʊ�ij�Ʊ

������2��6 ֧Ʊ��ӛ�d���

����

����

��������ӛ�d���

�����ٸ���ء�֧Ʊ��δӛ�d����صģ������˵ĠI�I�����鸶���;

�����ڳ�Ʊ�ء�֧Ʊ��δӛ�d��Ʊ�صģ���Ʊ�˵ĠI�I������ס�����߽�����ס�؞��Ʊ��

��������ʾ��֧Ʊ�Ľ��~���տ������Q�����ɳ�Ʊ���ڙ��aӛ��δ�aӛǰ���ñ����D����ʾ���

����(2)֧Ʊ��Ʊ�����������l����

����֧Ʊ�ij�Ʊ�������l��֧Ʊ���~���ó��^�丶��r�ڸ�����̎���еĽ��~����ֹ���l���^֧Ʊ����Ʊ�˲��ú��l�c���A���y�к��²�����֧Ʊ;ʹ��֧���ܴa��.��Ʊ�˲��ú��l֧���ܴa�e�`��֧Ʊ��

����(3)��Ʊ��Ч����

������Ʊ�˱�횰��պ��l��֧Ʊ���~�Г����C��ԓ��Ʊ�˸����؟�Ρ�������

�����ٴ�������̎�ֵ��Y��.�Ա��C֧ƱƱ���֧��;

�����ڮ������ˌ�֧Ʊ�ܽ^������^��ʾ�����ڕr����Ʊ�ˑ����Ʊ�˳Г�����؟�Ρ�

����4.֧Ʊ�ĸ���

����֧Ʊ����ҊƱ������Ʊ����֧Ʊ�ij�Ʊ�Ռ��|�Ͼ��ǵ����գ�֧Ʊ��������ӛ�d�������ڡ�����ӛ�d����El�ڵġ�ԓӛ�d�oЧ��

����(1)֧Ʊ����ʾ�����������Գ�Ʊ����10 E1����ʾ������^��ʾ����������ʾ����ġ���Ʊ���_���y�в��������������˲��踶�

����(2)��Ʊ���ڸ�����̎�Ĵ������֧��֧Ʊ���~�r�������ˑ�����ҊƱ�������~���

����(3)����������֧��֧Ʊ���~�ģ�����Ʊ�˲��ٳГ�ί�и����؟��.����Ʊ�˲��ٳГ������؟�Ρ�

���������}l9•���x�}��������Ʊ��������Ҏ����֧Ʊ��ӛ�d��헿����ڙ��aӛ����(����)��

����A.���������Q

����B.�տ������Q

����C.��Ʊ����

����D.���~

�������𰸡�BD

���������������}����֧Ʊ�Ͽ����ڙ��aӛ����헡�����Ҏ����֧Ʊ���Ѓ������ǿ����ڙ��aӛ�ģ�֧Ʊ�Ľ��~���տ������Q��δ�aӛǰ���ñ����D����ʾ���

����5.֧Ʊ���k��Ҫ��

����(1)���l֧Ʊ��Ҫ��

�����ٺ��l֧Ʊ��ʹ��̼��īˮ��ī֭����Ї������y������Ҏ���ij��⡣

�����ں��l�F��֧Ʊ������֧ȡ�F�����֧ͨƱ����횷��χ��ҬF�������Ҏ����

������֧Ʊ�ij�Ʊ�˺��l֧Ʊ�Ľ��~���ó��^����r�ڸ�����̎���еĴ����~������ֹ���l���^֧Ʊ��

��������ʾ��ע���ǡ�����r��������̎���еĽ��~�������ǡ���Ʊ�r��������̎���еĽ��~��

������֧Ʊ�ij�Ʊ���A���y�к������y�Ќ���֧Ʊ������������y��Ҳ�����c��Ʊ�˼s��ʹ��֧���ܴa�������y�Ќ���֧��֧Ʊ���~�ėl����

�����ݳ�Ʊ�˲��ú��l�c���A���y�к��²�����֧Ʊ;ʹ��֧���ܴa�ģ���Ʊ�˲��ú��l֧���ܴa�e�`��֧Ʊ��

������Ʊ�˺��l���^֧Ʊ�����l�c�A���y�к��²�����֧Ʊ��ʹ��֧���ܴa�^��֧���ܴa�e�`��֧Ʊ���y�Б�����Ʊ������Ʊ����~̎��5%��������1000Ԫ���P��;��Ʊ���Й�Ҫ���Ʊ���r��֧Ʊ���~2%���r����;���Ҵκ��l�ģ��y�Б�ֹͣ�亞�l֧Ʊ��

���������}20•���x�}��2012��4��20��A��˾��B��˾���lһ�����~��15000Ԫ��֧Ʊ��B��˾2012��4��26��������ʾ����r��A��˾�����_���y��̎���е��y�д�����~��5000Ԫ����A��˾���l���^֧Ʊ���О飬�y�Б�̎���P��~��(����)Ԫ��

����A.1000

����B.500

����C.750

����D.300

�������𰸡�A

���������������}���ˌ����^֧Ʊ��̎�P������˺��l���^֧Ʊ����Ʊ����~����̎��5%��������1000Ԫ�P�Ʊ����~l5000��5%=750(Ԫ)<1000Ԫ�����Դ���A��

����(2)����֧Ʊ��Ҫ��

�����ٳ�Ʊ�˿���ί���_���y���տ��ֱ��������ʾ�������֧ȡ�F���֧Ʊ�H�����տ���������ʾ���

�����ڳ�Ʊ��ί���_���y���տ�r������ί���տ������֧Ʊ���汳���˺��ں��£�ӛ�d��ί���տ�֘ӡ��������ڣ��ڱ������˙�ӛ�d�_���y�����Q������֧Ʊ�����Ƶ��M�~���ͽ��_���y�С�

�����۳�Ʊ�˳������D�~��֧Ʊ������ʾ����r������֧Ʊ���汳���˺��ں��£�����֧Ʊ�����Ƶ��M�~�ν��ͳ�Ʊ���_���y�С�

�������տ��˳�����֧ȡ�F���֧Ʊ������ʾ����r������֧Ʊ���桰�տ��˺��¡�̎���¡���Ʊ�˞邀�˵ģ�߀�轻�������C��������֧Ʊ����ע���C�����Q��̖�a���l�C�C�P��

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI"

�������P���]��

����2015ȫ����Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����

2015���Ӌ�ĘI�Y��ԇ����Ӌ���A���¹������R��

����2015���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ���¹������R��

����2015���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�����c���c�R��