����(��)�̘I(y��)�RƱ

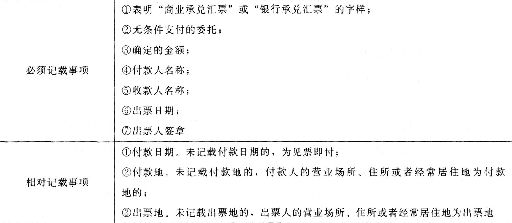

����1.�̘I(y��)�RƱ�ĸ���ͷN�

�����̘I(y��)�RƱ�dz�Ʊ�˺��l(f��)�ģ�ί�и�������ָ�����ڟo�l��֧���_���Ľ��~�o��

�������˻��߳�Ʊ�˵�Ʊ��(j��)��ͬ�ǡ����ؾ���ʹ�á�

�����̘I(y��)�RƱ����Ѓ��˵IJ�ͬ�����Է֞��̘I(y��)�Ѓ��RƱ���y�гЃ��RƱ�ɷN��

����(1)�̘I(y��)�Ѓ��RƱ�����y������ĸ����˳Ѓ����̘I(y��)�RƱ��

����(2)�y�гЃ��RƱ�����y�гЃ����̘I(y��)�RƱ��

��������ʾ���̘I(y��)�RƱ�ĸ����˞�Ѓ��ˡ�

����2.�̘I(y��)�RƱ�ij�Ʊ

����(1)��Ʊ�˵Ĵ_����

������2��7 �̘I(y��)�RƱ��Ʊ�˵��Y��

��������ʾ�����˲���ʹ���̘I(y��)�RƱ��

����(2)�̘I(y��)�RƱ��ӛ�d��헡�

������2-8 �̘I(y��)�RƱ��ӛ�d���

����

����(3)�̘I(y��)�RƱ��Ʊ��Ч����

�����ٌ��տ��˵�Ч������������Ո���(qu��n)������(qu��n)�������D(zhu��n)Ʊ��(j��)�ę�(qu��n)��;

�����ڌ������˵�Ч��;�������ڌ��RƱ�Ѓ����ɞ�RƱ�ϵ�������(w��)��;

�����ی���Ʊ�˵�Ч�����Г�(d��n)���C�RƱ�Ѓ������؟(z��)�Ρ�

����3.�̘I(y��)�RƱ�ijЃ�

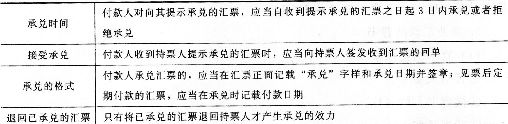

�����Ѓ���ָ�RƱ�����˳��Z�څRƱ������֧���RƱ���~��Ʊ��(j��)�О顣

��������ʾ���Ѓ��DžRƱ���е��ƶȣ���Ʊ��֧Ʊ���]�гЃ���

����(1)�Ѓ��ij���

�����Ѓ��ij�����Ҫ������ʾ�Ѓ��ͳЃ�������

��������ʾ�Ѓ�

������2-9 �̘I(y��)�RƱ��ʾ�Ѓ�����

����

��������ʾ���RƱδ��Ҏ(gu��)��������ʾ�Ѓ��ģ���Ʊ�ˆ�ʧ����ǰ�ֵ�����(qu��n)��

�����ڳЃ�����

������2-10 �̘I(y��)�RƱ�Ѓ�������(n��i)��

����

����(2)�Ѓ���Ч����

���������˳Ѓ��RƱ��(y��ng)��(d��ng)�Г�(d��n)���ڸ����؟(z��)�Σ��@һ���ڸ����؟(z��)����һ�N�^��؟(z��)�Ρ����w���F(xi��n)�ڣ�

�����ٳЃ����څRƱ�����ձ�����Ʊ�˟o�l����֧���RƱ�ϵĽ��~����t���횳Г�(d��n)�t�Ӹ���؟(z��)��;

�����ڳЃ��˱�회��RƱ�ϵ�һ�Й�(qu��n)���˳Г�(d��n)؟(z��)�Σ�ԓ�ș�(qu��n)���˰�������Ո���(qu��n)�˺�����(qu��n)��;

�����۳Ѓ��˲��������c��Ʊ��֮�g�Y���P(gu��n)ϵ�팦����Ʊ�ˣ��ܽ^֧���RƱ���~;

�����ܳЃ��˵�Ʊ��(j��)؟(z��)�β����Ʊ��δ�ڷ���������ʾ����������

����(3)�Ѓ����ø��Зl����

���������˳Ѓ��̘I(y��)�RƱ�����ø��Зl��;�Ѓ����Зl���ģ�ҕ��ܽ^�Ѓ���

����(4)���M

�����y�гЃ��RƱ�ijЃ��y�У���(y��ng)��Ʊ����~���Ʊ����ȡ�f��֮������m(x��)�M��

��������ʾ�������˳Ѓ��̘I(y��)�RƱ����(y��ng)��(d��ng)�څRƱ����ӛ�d���Ѓ����֘ӺͳЃ����ڲ����¡�

����4.�̘I(y��)�RƱ�ĸ���

�����̘I(y��)�RƱ�ĸ������ޣ����L���ó��^6���¡�

�����Z2һIl ��ʾ��������

����

������Ʊ��δ��������Ҏ(gu��)��������ʾ����ģ���Ʊ���_���y�в����������������f���Ѓ��˻��߸������ԑ�(y��ng)��(d��ng)�^�m(x��)����Ʊ�˳Г�(d��n)����؟(z��)�Ρ�

���������}21���Д��}���̘I(y��)�RƱ����ʾ�������ޞ��Գ�Ʊ����1���¡�(����)

�������𰸡���

���������������}�����̘I(y��)�RƱ����ʾ�������ޡ�ҊƱ�����RƱ����ʾ�����ڞ��Գ�Ʊ����1����;���ո����Ʊ���ڸ��ҊƱ���ڸ���ąRƱ���̘I(y��)�RƱ����ʾ�������ޣ��ԅRƱ��������10�ա�

����5.�̘I(y��)�RƱ�ı���

����(1)������ӛ�d��헡�

�����ٱ����˺��¡�

�����ڱ������˵����Q��

�����۱������ڡ�

����(2)��������ӛ�d����헡�

������������ӛ�d�ă�(n��i)���Ѓ�헣�

����һ�Ǹ��Зl���ı���.�RƱ�������Зl���ģ������l�������ЅRƱ�ϵ�Ч��;

�������Dz��ֱ��������ֱ����oЧ��

����(3)��ֹ������ӛ�d��

�����ٳ�Ʊ�˵Ľ�ֹ��������Ʊ���څRƱ��ӛ�d�������D(zhu��n)���֘ӵģ��RƱ�����D(zhu��n)��

�����ڱ����˵Ľ�ֹ����.�������څRƱ��ӛ�d�������D(zhu��n)���֘ӵģ�������ٱ����D(zhu��n)�ģ�ԭ�����ˌ����ֵı������˲��Г�(d��n)���C؟(z��)�Σ���ֻ��ֱ�ӵı������˳Г�(d��n)؟(z��)�Ρ�

��������ʾ����Ʊ�˵Ľ�ֹ����ӛ���څRƱ�����档�����˵Ľ�ֹ������(y��ng)ӛ�d�څRƱ�ı��档

����(4)�����rճ�ε�ʹ�á�

����ճ���ϵġ���һӛ�d�ˡ�����(y��ng)��(d��ng)��Ʊ��(j��)��ճ�ε�ճ��̎���¡�

����(5)�����B�m(x��)��

���������B�m(x��)��ָ��Ʊ��(j��)�D(zhu��n)�У��D(zhu��n)�RƱ�ı������c���RƱ�ı��������څRƱ�ϵĺ�������ǰ��㕽ӡ�����������B�m(x��)�������˿��Ծܽ^���Ʊ�˸����t���������гГ�(d��n)؟(z��)�Ρ�

���������B�m(x��)��Ҫ��ָ��������ʽ���B�m(x��)����������ڌ��|(zh��)�ϲ��B�m(x��)�����Ђ��캞�µȣ��������ԑ�(y��ng)����Ʊ�˸�����ǣ������������֪��Ʊ�˲�������Ʊ��(j��)��(qu��n)���ˣ��t�������Ʊ�˸����t��(y��ng)���гГ�(d��n)؟(z��)�Ρ�

����(6)������ֹ������

�������ܽ^�Ѓ������ܽ^������߳��^������ʾ�������N�����µąRƱ�����ñ����D(zhu��n);�����D(zhu��n)�ģ������ˑ�(y��ng)��(d��ng)�Г�(d��n)Ʊ��(j��)؟(z��)�Ρ�

����6.�̘I(y��)�RƱ�ı��C

�������C���ø��Зl��;���Зl���ģ���Ӱ푌��RƱ�ı��C؟(z��)�Ρ�

����(1)���C�Į�(d��ng)���ˡ�

�������C�Į�(d��ng)���˞鱣�C���c�����C�ˡ����C����ָƱ��(j��)����(w��)������ģ���Ʊ��(j��)����(w��)�������ṩ��(d��n)�������cƱ��(j��)�P(gu��n)ϵ�еĵ����ˡ�

����(2)���C�ĸ�ʽ��

�����k�����C���m(x��)�r�����C�˱���څRƱ��ճ����ӛ�d������헣��ٱ��������C�����֘�;�ڱ��C�����Q��ס��;�۱����C�˵����Q;�ܱ��C����;�ݱ��C�˺��¡�

������2��12 Ʊ��(j��)���C��ӛ�d���

����

��������ʾ��(1)�P(gu��n)�ڱ����C�˵����Q�������ӛ�d�@һ��(n��i)�ݣ��ѳЃ��ąRƱ���Ѓ�

�����˞鱻���C��;δ�Ѓ��ąRƱ����Ʊ�˞鱻���C�ˡ�(2)�P(gu��n)�ڱ��C���ڣ������ӛ

�����d�@һ��(n��i)�ݣ���Ʊ���ڞ鱣�C���ڡ�(3)�P(gu��n)�ڱ��C�˵�ס���������ӛ�d�@һ��(n��i)�ݣ�

���������ƶ��鱣�C�˵ĠI�I(y��)������ס����

����(3)���C������

�����ٱ��C�˵�؟(z��)�Ρ������C�ąRƱ�����C�ˑ�(y��ng)��(d��ng)�c�����C�ˌ���Ʊ�˳Г�(d��n)�B��؟(z��)�Ρ��RƱ���ں�ò�������ģ���Ʊ���Й�(qu��n)���C��Ո����C�ˑ�(y��ng)��(d��ng)���~���

�����ڹ�ͬ���C�˵�؟(z��)�Ρ���ͬ���C��ָ���C�˞�������ϵı��C�����C�˞�������ϵģ����C��֮�g�Г�(d��n)�B��؟(z��)�Ρ�

�����۱��C�˵�����(qu��n)�����C���僔�RƱ����(w��)������ʹ��Ʊ�ˌ������C�˼���ǰ�ֵ�����(qu��n)��

���������}22�����x�}���RƱ�ı��C���ø��Зl����������Зl����������(����)��

����A.ԓ���C�oЧ

����B.ҕ��δ���C

����C.��Ӱ푌��RƱ�ı��C؟(z��)��

����D.���C�ˌ������l���Г�(d��n)؟(z��)��

�������𰸡�c

���������������}����Ʊ��(j��)���C����ӛ�d�ă�(n��i)�ݡ���Ʊ��(j��)����Ҏ(gu��)���������C���ø��Зl��;���Зl���ģ���Ӱ푌��RƱ�ı��C؟(z��)�Ρ���

����(��)�y�ЅRƱ

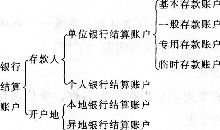

����1.�y�ЅRƱ�ĸ�����m�÷���

�����y�ЅRƱ���ɳ�Ʊ�y�к��l(f��)�ģ���ҊƱ�r���Ռ��H�Y(ji��)����~�o�l��֧���o�տ��˻��߳�Ʊ�˵�Ʊ��(j��)��

�����y�ЅRƱ����ʾ�������ޣ��Գ�Ʊ����1���¡�

��������ʾ����Ʊ�˳��^��ʾ����������ʾ����ģ����������˲���������

�����m�÷�����

����(1)�y�ЅRƱ�������D(zhu��n)�~���������F(xi��n)���֘ӵ��y�ЅRƱҲ����֧ȡ�F(xi��n)��;

����(2)��λ�͂����ڮ��ء�ͬ�ǻ�ͬһƱ��(j��)���Q�^(q��)��ĸ��N��헽Y(ji��)�㣬����ʹ���y�ЅRƱ��

��������ʾ���y�ЅRƱ��(li��n)��

����(1)��Ƭ(li��n)������Ʊ�нY(ji��)��RƱ�跽�{�C

����(2)�RƱ(li��n)�������������и������(li��n)�������跽�{�C

����(3)��ә֪ͨ(li��n)�������������и�����S��μij�Ʊ�У��ɳ�Ʊ����������J���{�C

����(4)�����֪ͨ(li��n)������Ʊ�нY(ji��)���������Ո��

����2.�y�ЅRƱ��ӛ�d���

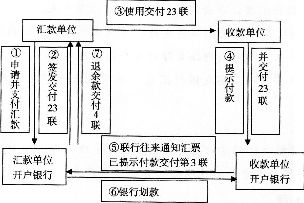

�����������y�ЅRƱ�������֘�;�o�l��֧���ġ����Z��;�_���Ľ��~;���������Q;�տ������Q;��Ʊ����;��Ʊ�˺��¡�Ƿȱ����ӛ�d���֮һ��.�y�ЅRƱ�oЧ��

��������ʾ����Ӌ��헃�(n��i)�ݣ��c��Ʊ��֧Ʊ�M(j��n)�Ѕ^(q��)�֣���Ʊ�Ľ^��ӛ�d��헟o�����������Q����֧Ʊ�Ľ^��ӛ�d��헟o���տ������Q����

����

�����D2.4�y�ЅRƱ��������

����3.�y�ЅRƱ�Ļ���Ҏ(gu��)��

����(1)�y�ЅRƱ���������D(zhu��n)�~�ͱ�������(bi��o)���F(xi��n)���֘ӵġ��y�ЅRƱ��Ҳ������ȡ�F(xi��n)�𡣵��������F(xi��n)���֘ӵ��y�ЅRƱ���ñ����D(zhu��n)��

��������ʾ�����l(f��)�F(xi��n)���y�ЅRƱ����Ո�˺��տ��˱�횾��邀�ˡ�

����(2)�y�ЅRƱ�ĸ����˞��y�ЅRƱ�ij�Ʊ�y�У��y�ЅRƱ�ĸ���؞���������˻��Ʊ�����ڵء�

����(3)�������F(xi��n)���֘Ӻʹ��������˵��y�ЅRƱ��ʧ��������ʧƱ��֪ͨ�����˻��ߴ��������˒�ʧֹ����

����(4)�y�ЅRƱ��ʧ��ʧƱ�˿��ԑ{����Ժ���ߵ�������Ʊ��(j��)��(qu��n)�����C�������Ʊ�y��Ո����˿

����4.�y�ЅRƱ���k�̓����Ļ���Ҏ(gu��)��

����(1)�տ��������y�ЅRƱ��������o�`��(y��ng)�ڳ�Ʊ���~�ԃ�(n��i)������(j��)���H��Ҫ�Ŀ���k���Y(ji��)�㣬�������H�Y(ji��)����~�Ͷ�����~�����y�ЅRƱ�ͽ�ә֪ͨ�����P(gu��n)�ڃ�(n��i)��

����(2)δ�������H�Y(ji��)����~�Ͷ�����~��?q��)��H�Y(ji��)����~���^��Ʊ���~�ģ��y�в���������

����(3)�y�ЅRƱ�Č��H�Y(ji��)����~���ø��ģ����Č��H�Y(ji��)����~���y�ЅRƱ�oЧ��

����(4)��Ʊ�����y����ʾ����r�����ͬ�r�ύ�y�ЅRƱ�ͽ�ә֪ͨ��ȱ���κ�һ(li��n)���y�в���������

����(5)��Ʊ�˳��^��������������y����ʾ����@����ģ������Ʊ��(j��)��(qu��n)���rЧ��(n��i)���Ʊ�y�������f�������ṩ���������C�����λ�C�������y�ЅRƱ�ͽ�ә֪ͨ���Ʊ�y��Ո�

���������}23�����x�}���P(gu��n)���y�ЅRƱ�k����ʹ��Ҫ�����б��������_����(����)��

����A.���l(f��)�F(xi��n)���y�ЅRƱ.��Ո�˺��տ��˶�����ǂ���

����B.�y�ЅRƱ�Č��H�Y(ji��)����~���ø���.���Č��H�Y(ji��)����~���y�ЅRƱ�oЧ

����C.�y�ЅRƱ��(y��ng)�ڳ�Ʊ���~��(n��i)�����HӋ����~�k���Y(ji��)��

����D.��Ʊ�y������헺l(f��)�y�ЅRƱ.���É���(sh��)�C(j��)��ӡ��Ʊ���~��ֻ�茢�y�ЅRƱ(li��n)���o��Ո��

�������𰸡�D

����������������(j��)Ʊ��(j��)�����ƶȵ�Ҏ(gu��)������Ʊ�y�������y�ЅRƱ��Ո��������헺l(f��)�y�ЅRƱ�����y�ЅRƱ�ͽ�ә֪ͨһ�����o��Ո�ˡ�

����(��)�y�б�Ʊ

�����y�б�Ʊ�ĸ���

�����y�б�Ʊ�dz�Ʊ�˺��l(f��)�ģ����Z�Լ���ҊƱ�r�o�l��֧���_���Ľ��~�o�տ��˻��Ʊ�˵�Ʊ��(j��)��

��������ʾ���������(d��ng)����ֻ�г�Ʊ�˺��տ��ˡ�

����2.�y�б�Ʊ���m�÷���

������λ�͂�����ͬһƱ��(j��)���Q�^(q��)����Ҫ֧�����N��헡�������ʹ���y�б�Ʊ���y�б�Ʊ���������D(zhu��n)�~.ע�����F(xi��n)���֘ӵ��y�б�Ʊ��������֧ȡ�F(xi��n)����Ո�˻��տ��˞��λ�ģ�������Ո���l(f��)�F(xi��n)���y�б�Ʊ��

����3.�y�б�Ʊ��ӛ�d���

�����������y�б�Ʊ�����֘�;�o�l��֧���ij��Z;�_���Ľ��~;�տ������Q;��Ʊ����;��Ʊ�˺��¡�Ƿȱӛ�d�������֮һ�ģ��y�б�Ʊ�oЧ����Ո�˻��տ��˞��λ�ġ�������Ո���l(f��)�F(xi��n)���y�б�Ʊ��

����4.�y�б�Ʊ����ʾ��������

������ʾ�������ޣ��ԡ���Ʊ�ա������L���ó��^��2���¡���

������Ʊ�˳��^����������ʾ����ģ����������˲���������

������Ʊ�˳��^��ʾ���������@����ġ���Ʊ��(j��)��(qu��n)���rЧ��(n��i)���Ʊ�y�������f�������ṩ���������C�����λ�C�����ɳ��y�б�Ʊ���Ʊ�y��Ո�

������Ʊ�ij�Ʊ��δ����Ҏ(gu��)��������ʾҊƱ�ģ���ʧ����Ʊ�������ǰ�ֵ�����(qu��n)��

����5.�y�б�Ʊ�˿�͆�ʧ

�����y�б�Ʊ��ʧ��ʧƱ�˿��ԑ{����Ժ���ߵ�������Ʊ��(j��)��(qu��n)�����C�������Ʊ�y��Ո����˿

�P(gu��n)ע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�P(gu��n)ע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI(y��)�Y���}�����֙C(j��)�}�����d�� | ������"566��Ӌ�ĘI(y��)"

�������P(gu��n)���]��

����2015ȫ����Ӌ�ĘI(y��)�Y��Ӌ���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����

2015���Ӌ�ĘI(y��)�Y��ԇ����Ӌ���A(ch��)���¹�(ji��)����(x��)�R��

����2015���Ӌ�ĘI(y��)�Y��ԇ��ؔ��(j��ng)��Ҏ(gu��)���¹�(ji��)����(x��)�R��

����2015���Ӌ�ĘI(y��)�Y��ԇ��ؔ��(j��ng)��Ҏ(gu��)�����c���c�R��