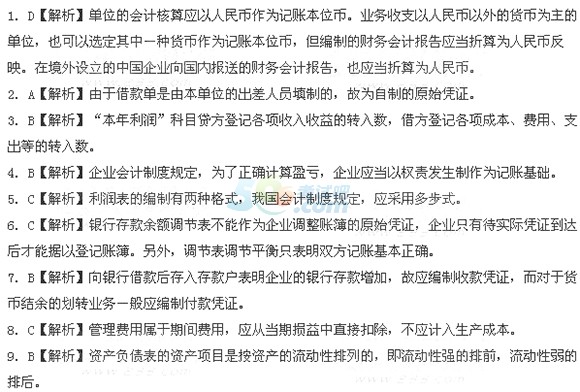

ĄĄĄĄŌŧĄĒÎíßxņî}

ĄĄĄĄ10.CĄū―âÎöĄŋÉúŪaÜégØŪaąĢëUŲMēŧŠÓČëđÜĀíŲMÓÃĢŽķøŠÓČëÉúŪaģÉąūĄĢîAÖ§ĩÄóŋŊësÖūŲMŠÔÚ°ëÄęĩÄ6ÔÂĀïÆ―ūųäNÓČëļũÔÂđÜĀíŲMÓÃĄĢSēŋđÜĀíČËTđĪŲYŲÓÚđÜĀíŲMÓÃĄĢŌōīËĢŽÔÆóIąūÔÂđÜĀíŲMÓðlÉúî~=30 000+2 400ĄÂ6=30 400(ÔŠ)ĄĢ

ĄĄĄĄ11.BĄū―âÎöĄŋŌōéÓËã·ÖÅäŠ―ŧËųĩÃķrĢŽ-·―ÃæąíĘūËųĩÃķŲMÓðlÉú(žīŲMÓÃÔöžÓ)ĢŽÁí-·―ÃæØųÐÎģÉĢŽžīŠ―ŧķŲMÔöžÓĄĢ

ĄĄĄĄ12.DĄū―âÎöĄŋÔđPIÕŠūÖÆĩÄ·Öäéķā―čķāŲJĩÄ·ÖäĄĢþÓ·ÖäČįÏÂĢš

ĄĄĄĄ―čĢšÔēÄÁÏ50 000

ĄĄĄĄŠ―ŧķŲMĄŠĄŠŠ―ŧÔöÖĩķ(ßMíķî~)8 500

ĄĄĄĄŲJĢšãyÐÐīæŋî40 000

ĄĄĄĄŠļķŲ~ŋî18 500

ĄĄĄĄ13.AĄū―âÎöĄŋĖáČĄÓŊÓāđŦ·e-·―ÃæŌâÎķÖøÓŊÓāđŦ·eÔöžÓĢŽŠÓČëŲJ·―ĢŽÁí-·―ÃæŲÓÚĀû·ÖÅäĢŽŠÓĀû·ÖÅäĩÄ―č·―ĄĢ

ĄĄĄĄ14.BĄū―âÎöĄŋČŦÔÂ-īΞÓāÆ―ūųÎr=(ÔÂģõ―YīæīæØĩÄëHģÉąū+ąūÔÂĘÕČëīæØĩÄëHģÉąū)/(ÔÂģõ―YīæīæØĩÄĩÁŋ+ąūÔÂĘÕČëīæØĩÄĩÁŋ)ĄĢ

ĄĄĄĄ15.BĄū―âÎöĄŋÓŲ~{ŨC

RŋąíšËËãģĖÐōĩÄŨîīóücĘĮīóīóšŧŊÁËĩĮÓŋŲ~ĩÄđĪŨũÁŋĢŽŌōīËŌÄĢīóĄĒIÕķāĩÄÆóIÓÃÓŲ~{ŨC

RŋąíĩĮÓŋŲ~ĢŽÄÜōÆðĩ―šŧŊđĪŨũĩÄŨũÓÃĢŽđĘßmŌËēÉÓÃĄĢ

ĄĄĄĄ16.BĄū―âÎöĄŋîAļķČŦÄę}ėŲY―ð36 000ÔŠŠŨũéīýŲMÓÃĢŽąūÔŠäN3 000ÔŠĢŽÓČëąūÔÂŲMÓÃ;Ö§ļķÉÏÄęĩÚ4žūķČãyÐÐ―čŋîĀûÏĒ16 200ÔŠĢŽŲÓÚÉÏÄęĩÄØÕŲMÓÃ;ŌÔŽF―ð520ÔŠŲŲIÐÐÕþđÜĀíēŋĘđÓÃĩÄÞkđŦÓÃÆ·ŠÓČëđÜĀíŲMÓÃ;ąūÔŠØúĩÄãyÐÐ―čŋîĀûÏĒ4 500ÔŠÓČëØÕŲMÓÃĢšđĘ°īāØ°lÉúÖÆī_ķĻĩÄąūÔÂŲMÓÃ=3 000+520+4 500=8 020(ÔŠ)ĄĢ

ĄĄĄĄ17.CĄū―âÎöĄŋØŪaĮåēéÖÐĢŽoÕĘĮąPÓŊßĘĮąPĖĢŽĘŨÏČŠļųþĄ°Ų~īæīæĶąČąíĄąÕ{ÕûŲ~ēūĢŽēĒÓČ륰īýĖĀíØŪapŌæĄąŋÆÄŋĩČīýĖĀíĄĢ

ĄĄĄĄ18.BĄū―âÎöĄŋŌōéîAĖáŲMÓÃŋÆÄŋÆÚÄĐé―č·―Óāî~rĢŽtąíÃũÔÖ§ģöéŌŅ―Ö§ļķĩŦÉÐÎīÓČëģÉąūĄĢÐÔŲ|éīýŲMÓÃĢŽđĘŠĒ―č·―Óāî~šÏēĒĖîÖÆÔÚĄ°īýŲMÓÃĄąíÄŋÏÂĄĢ

ĄĄĄĄ19.BĄū―âÎöĄŋŌōéŲYŪa-Øų=ËųÓÐÕßāŌæĢŽÔØų=500ĄŠ400=100(ČfÔŠ)ĄĢžÓÉÏ―čŋî70ČfÔŠšóĢŽÐÂĩÄØųŋî~é170ČfÔŠĄĢ

ĄĄĄĄ20.AĄū―âÎöĄŋŲ~ÕĖĀíģĖÐō°üĀĻÓŲ~{ŨCŲ~ÕĖĀíģĖÐōĄĒ

RŋÓŲ~{ŨCŲ~ÕĖĀíģĖÐōšÍŋÆÄŋ

RŋąíŲ~ÕĖĀíģĖÐōĄĢÆäÖÐĢŽÓŲ~{ŨCŲ~ÕĖĀíģĖÐōĘĮŨîŧųąūĩÄþÓšËËã―MŋģĖÐōĄĢ

ęPŨĒ"þÓÄI"ÎĒÐÅĢŽŦ@ČĄŨîÐÂóÃûĄĒŋžÔrégĄĒēé·ÖĩČÐÅÏĒ!

ęPŨĒ"þÓÄI"ÎĒÐÅĢŽŦ@ČĄŨîÐÂóÃûĄĒŋžÔrégĄĒēé·ÖĩČÐÅÏĒ!

þÓÄIŲYļņî}ėĄūĘÖCî}ėÏÂÝdĄŋ | ÎĒÐÅËŅËũ"566þÓÄI"