������ʮ���¡������L�ڻI�Y

���������������

����������Ҫ�v�����U����(y��u)�ȹɡ��J(r��n)�ə�(qu��n)�C�Ϳ��D(zhu��n)�Q��ȯ�I�Y��֪�R����һ�����y�ȣ������^�}�Ƕȿ�����Ҫ�P(gu��n)ע���U�Q�߷����������J(r��n)�ə�(qu��n)�C��ȯ�Y���ɱ��Լ����D(zhu��n)���Y���ɱ��ȃ�(n��i)�ݡ��A(y��)Ӌ2010�꿼ԇ��ֵ��6�����ҡ�

���������c�y�c��

����1.���U�Q��

����2.��(y��u)�ȹɻI�Y

����3.�J(r��n)�ə�(qu��n)�C�I�Y

����4.���D(zhu��n)�Q��ȯ�I�Y

��������(j��ng)���}�⡿

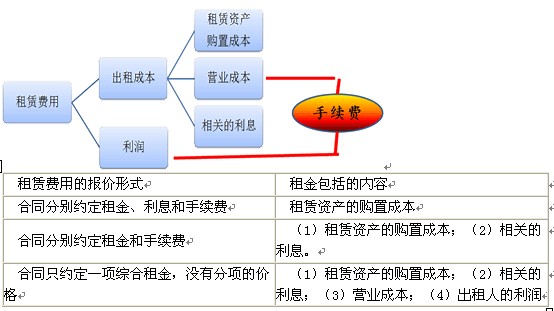

��������1�����x�}��(2009�����ƶ�)2009��9�³����˺ͳ����˺�ӆ��һ�����U��ͬ����ͬҎ(gu��)�����U�Y�a(ch��n)��ُ�óɱ�200�fԪ�������˷�10�ꃔ߀��ÿ��֧�����20�fԪ�������U�_ʼ��������δ��߀�����U�Y�a(ch��n)ُ�óɱ���5%��������Ӌ�㲢֧����Ϣ�������U�_ʼ���������U���m(x��)�M(f��i)��15�fԪ�������U�_ʼ��һ���Ը��塣����(j��)�@�����U��ͬ�����б����У����_����(��)��

����A.����Hָ���U�Y�a(ch��n)��ُ�óɱ�

����B.��H�Hָ���U�Y�a(ch��n)��ُ�óɱ�

����C.�H�����m(x��)�M(f��i)�a(b��)�������˵����g�M(f��i)��

����D.��Ϣ�����m(x��)�M(f��i)���dz����˵�����

����[���ɾ�̖267140101]

���������_�𰸡�A

�������𰸽��������}�У���ͬ�քe�s�������Ϣ�����m(x��)�M(f��i)���˕r������Hָ���U�Y�a(ch��n)��ُ�óɱ�����Ϣ�����m(x��)�M(f��i)�����a(b��)�������˵ĠI�I(y��)�ɱ������߀��ʣ���t�ɞ�������

��������2�����x�}��(2007��)ij��I(y��)�ћQ������һ�_�O(sh��)�䡣��I(y��)��ƽ���Y���ɱ��ʞ�15%����(qu��n)���Y���ɱ��ʞ�18%;�����A(y��)�ڶ���ƽ�����ʞ�13%�����Г�(d��n)���������12%���o��(d��n)���������14%��ԓ��I(y��)���M(j��n)���O(sh��)�����U�cُ�I�ěQ�߷����r�����������в��m�˵���(��)��

����A.�����U�ڬF(xi��n)���������۬F(xi��n)�ʶ���12%�����U��ĩ�O(sh��)����ֵ���۬F(xi��n)�ʶ���18%

����B.�����U�ڬF(xi��n)���������۬F(xi��n)�ʶ���13%�����U��ĩ�O(sh��)����ֵ���۬F(xi��n)�ʶ���15%

����C.�����U�ڬF(xi��n)���������۬F(xi��n)�ʶ���14%�����U��ĩ�O(sh��)����ֵ���۬F(xi��n)�ʶ���18%

����D.�����U�ڬF(xi��n)���������۬F(xi��n)�ʶ���15%�����U��ĩ�O(sh��)����ֵ���۬F(xi��n)�ʶ���13%

����[���ɾ�̖267140102]

���������_�𰸡�BCD

�������𰸽��������U�ڬF(xi��n)���������۬F(xi��n)�ʞ鶐���Г�(d��n)��������ʣ����U��ĩ�O(sh��)����ֵ���۬F(xi��n)�ʞ�ȫ��ʹ�Ù�(qu��n)���Y��I�Y�r�ęC(j��)���ɱ�(����(qu��n)���Y���ɱ���)����ˣ����}ֻ���x�A���f�����_���x�B��C��D�Ǵ𰸡�

��������3�����x�}��(2007��)�����P(gu��n)�����U�����еēp��ƽ��������c�ı����У����_����(��)��

����A.�p��ƽ�������ָ���U�p����������~

����B.�p��ƽ�������ָ��ǰ����~

����C.�p��ƽ������dz����˿ɽ��ܵ��������~

����D.�p��ƽ������dz����˿ɽ��ܵ��������~

����[���ɾ�̖267140103]

���������_�𰸡�BCD

�������𰸽������p��ƽ�����ָ���ǃ��F(xi��n)ֵ����Ķ�ǰ������ԣ��x�A���f�������_���x�B���f�����_;���ڳ����ˁ��f���p��ƽ������ǿɽ��ܵ��������~�����ڳ����ˁ��f���p��ƽ������ǿɽ��ܵ��������~�����ԣ��x�C��D���f�����_��

�������P(gu��n)���]��

2010ע�ԕ�Ӌ����ؔ��(w��)�ɱ���������(x��)�}�v�x�R����������������

2010ע�ԕ�Ӌ����ؔ��(w��)�ɱ�����������(x��)�R��