�������w�F���������Է֞飺

����(1)���լF�������������c������֮�g�Ľ����γɵĬF����������֧����Ϣ����߀�������գ��Լ������Y�aُ�����ۡ�

�������լF������=������Ϣ�M��-��ؓ������

����(2)�ə�F�������������c�ɖ|֮�g�Ľ����γɵĬF�����������������䡢�ɷݰl�кͻ�ُ�ȡ�

�����ə�F������=��������-�ə��Y��������

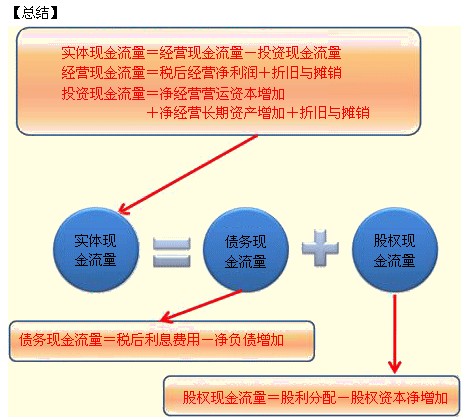

����3.�F������������ʽ

������Դ�����I�F������-Ͷ�Y�F������

����ȥ���լF������+�ə�F������

���������ìF���������Ļ�����ʽ��

�������I�F������-Ͷ�Y�F������=���լF������+�ə�F��������

����4.�����ìF���������Ļ�����ʽ

�������ϰ벿�����w�F������

�������I������+���f�c���N=���I��ӬF��ë����

�������I��ӬF��ë����-(�����I�I�\�Y������+�����I�L���Y�a����+���f�c���N)=���w�F������

�������°벿�����Y�F������

�������լF������=������Ϣ�M��-��ؓ������

�����ə�F������=��������-�ə��Y��������

�������լF������+�ə�F������=���Y�F������

���������ìF��������

|

�����Ŀ |

����������~ |

|

�������I��ӬF�������� |

������ |

|

�������I������ |

����206.72���������������� |

|

�����ӣ����f�c���N |

����102 ���˜ʬF���������� |

|

���������I���ë�F������

�����I�F�������� |

����308.72 |

|

�����p�������I�ԠI�\�Y������ |

����45��494��449�� ���������Y�aؓ������ |

|

���������I���L���Y�a���� |

����300 ���������Y�aؓ������ |

|

�������f�c���N |

����102 ���˜ʬF���������� |

|

�������w�F������ |

������138.28 |

|

�������ڻ�ӬF������*�� |

������ |

|

����������Ϣ�M�� |

����70.72 ������������������Ϣ�M��104����Ϣ�M�õֶ�33.28�� |

|

�����p����ؓ������ |

����265 ��784��519�� ���������Y�aؓ������ |

|

���������լF������ |

������194.28 |

|

�����������䣨̖ؓ������ |

����56 |

|

�����p���ə��Y�������� |

����0 |

|

�������ə�F������ |

����56 |

|

�������Y�F��������Ӌ |

������138.28 |

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ����

��������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

�����������������Y2010��ע�ԕ�Ӌ����ԇ ������εø߷�

��������������2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��